晋西车轴(600495.SH):老牌轨交企业的突围与隐忧

一、最新动态:中标大单与业绩反转

1、中标国铁货车订单超预期

2025年5月9日,晋西车轴中标国铁集团货车采购项目,拿下450辆订单(X70型集装箱平车400辆+GQ70型轻油罐车50辆),占总招标量的5.77%,高于市场预期。此次中标巩固了其在货车领域的地位。

2、业绩“冰火两重天”

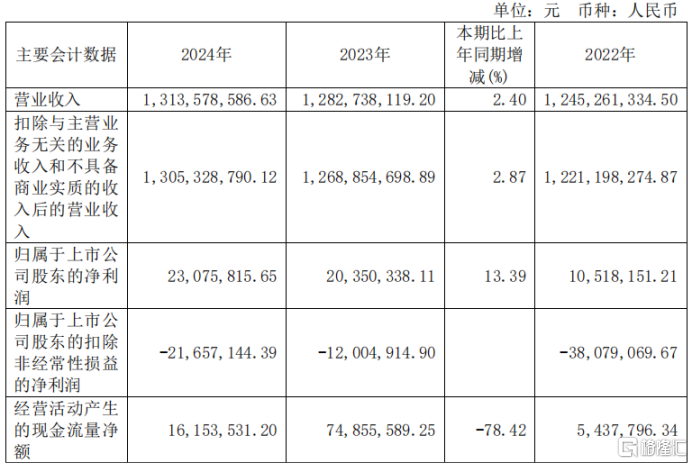

2024年数据:营收13.14亿元(+2.4%),归母净利润2307万元(+13.39%),但扣非净利润亏损2165万元,同比下降80%。利润增长主要依赖政府补助等非经常性收益,主业盈利能力存疑。

2025Q1反转:营收3.73亿元(+52.67%),归母净利润781万元(扭亏为盈),毛利率提升至12.88%。增长动力来自车辆订单新高、防务装备业务增量及动车组车轴小批量应用。

注:图片来自于晋西车轴2024年年报

二、核心看点:技术壁垒与军工基因

1、车轴领域“隐形冠军”

公司是国内车轴生产谱系最全的企业,货车车轴市占率33%,连续多年第一。2024年完成时速350公里动车组车轴小批量装车,并参与CR450高速动车组车轴试制,打破外资垄断。若高铁车轴国产化加速,或成新增长点。

2、军工背景下的多元化尝试

实控人兵器工业集团赋予军品承制能力,2024年防务装备、智慧消防等新业务贡献增量。虽当前占比不高,但军工订单稳定性强,未来或成第二增长曲线。

三、现金流、估值与竞争压力

1、现金流“失血”严重

2024年经营活动现金流净额仅1615万元,同比暴跌78.42%,应收账款激增70%至4.38亿元,存在坏账风险。造血能力不足可能制约研发投入(2024年研发费用降6.66%)。

2、估值争议:PE高达200倍?

截至5月23日,公司滚动市盈率(TTM)达106.83倍,远超行业平均的22.92倍。山西证券预测2025年PE将达200倍,即便考虑新业务拓展,估值泡沫明显。

3、行业天花板与成本压力

轨交设备行业增速放缓,货车市场趋于饱和。公司车轴业务收入连续两年下滑(2024年下滑6.73%),原材料成本占比超60%,若大宗商品涨价或挤压利润。

四、未来博弈点:能否讲好新故事?

1、动车组车轴放量

CR450车轴若通过验证并量产,将切入高铁核心零部件赛道,毛利率有望提升。但技术稳定性与下游验证周期是关键变量。

2、军品业务落地速度

防务装备需关注具体订单规模,目前仅提及“协作配套任务”,尚未披露具体金额。军工业务高毛利特性(普遍30%+)或改善盈利结构。

3、控股股东增持计划

2025年4月晋西集团宣布拟增持5000万-1亿元,释放信心信号。但需警惕增持实际执行力度与股价支撑效果。

五、投资者策略建议

短期博弈:关注Q2订单数据及动车组车轴商用进展,近期中标或催化股价波动。

长期观察:军品业务实质进展、现金流改善情况、高铁车轴国产化政策红利。

风险提示:估值回调压力大,若Q2扣非净利润未能转正,股价或承压。

SH 晋西车轴

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。