美国经济的三大风险和痛点是什么?

作者:明明 来源:明晰笔谈

【美国经济和市场的风暴点是什么?】美联储态度暧昧,美国经济的三大风险和痛点是什么?

近期,美国股票市场大幅波动,特别是以科技股为代表的股票出现明显回撤。除了大家对于互联网红利是否退却的关注之外,美联储今年持续加息也是导致美股回调的主要原因,为此特朗普也连续施压美联储放缓加息步伐,甚至开启降息。在此背景下,上周美联储主席鲍威尔意外讲话释放偏鸽派的信号,那么如何看待美联储的这一表态,特别是从长期来看,影响美联储加息进程的原因有哪些?美国经济明年最大的风险在哪里?

近几天以来,美联储对于美国未来是否加息问题接连发表鸽派看法。美联储主席鲍威尔11月14日参加达拉斯联储会议并发表讲话,尽管他认为美国当前经济增长强劲,但表示美国经济将面临的三大阻力,即全球需求放缓、财政刺激消退以及加息对经济的滞后影响是2019年阻止加息节奏加息的条件;副主席克拉里达则在11月16日其上任后第一次现身表示目前美联储政策已经接近中性,按时美国未来加息节奏会放缓,释放偏鸽派信号,三号人物威廉姆斯11月19日表示,美联储将在经济非常强劲的情况下减持逐步加息。美联储偏鸽派言论是政策立场转变还是短期预期管理呢?我们具体分析如下:

美联储主席鲍威尔今年以来的讲话以及市场影响

2018年3月5日,鲍威尔参加国会听证会时发表鹰派讲话:1)美国当前就业环境持续改善、薪资水平逐渐恢复,经济增长稳健,将来会进一步增长。比如,居民收入上升后将会支撑私人消费增长,强劲的终端销售将会带动私人投资增加,出口增加也会带动经济走强。2)当前通胀率处于低位将只是暂时现象,随着美国经济走强,通胀率在未来会渐渐走高,因此美联储将继续加息保持节奏。受鲍威尔鹰派发言影响,美元和10年期美国国债收益率快速上升,而黄金和美股相继下跌。美元指数大幅上涨、重回90关口,10Y 美债收益率快速上行至2.9%附近;同时,黄金大幅下挫至1318美元/盎司、创2月20日来新低,3大美股指数跌幅均超1%。

5月8日,美联储主席鲍威尔在瑞士央行和国际货币基金组织 ( IMF ) 于苏黎世举行的有关全球金融环境的会议上再发鹰派讲话,他表示,美联储将会延续渐进加息路线。他称,尽管美联储自2015年12月以来已经实施了6次上调基准利率的操作,但是美国金融市场目前还处于宽松状态,所以市场不应该对美联储的加息操作感到震惊。

在8月24日到26日杰克逊霍尔央行年会上,鲍威尔发表讲话,他认为:经济方面,美国经济继续强劲、失业率处于低位,就业向好;通胀方面,认为通胀率暂时不会突破2%,因此加速加息的可能性较小。

9月27日,鲍威尔在议息会议后发布新闻发布会,表示美国经济增长强劲、失业率处于低位;原油价格上涨对美国的通胀影响是短暂性的,通胀率将继续维持在2%的目标值附近,且美联储申明中删除了“宽松”,正竭尽所能维持经济的强劲表现。

10月3日,美联储主席鲍威尔在接受美国PBS记者采访时表示,美联储当前不需要采取“将美国从危机中拉出来的低利率政策了”,“现在的利率仍然是宽松的,但我们会渐进的达到中性的位置“,鲍威尔还指出,“我们可能会越过中性的位置,但我们现在距离中性的位置还有很长的距离。”中性利率对美联储来说是一个关键的政策制定指标,美联储官员认为中性利率在3%左右。

11月15日,鲍威尔在达拉斯联储会议上发表讲话中表示:“随着劳动力市场接近最大就业,通胀接近2%目标,现在是评估如何制定、实施和沟通货币政策的好时机”,但是他没有提到利率与美联储的后续加息计划,他们将研究用于制定货币政策的“策略、工具和沟通做法”,这将成为最近FOMC会议讨论的主题。

中性利率的水平和美联储对其的态度

中性利率是指一个经济体在充分就业和通胀率稳定的情况下存在的短期利率,在这种利率下,货币政策既不收缩也不扩张。美联储可能会暂时将基准联邦基金利率(银行间隔夜拆借利率)设定在中性利率之上以冷却经济,或低于中性利率来使货币政策有更多操作空间,以刺激经济发展。中性利率本质上是货币政策的一个锚。根据布鲁金斯学会哈钦斯中心(Hutchins Center)的研究报告,从长远来看,中性利率主要由储蓄的供给和需求决定。此外,生产力增长不足、经济长期停滞不前、全球储蓄过剩、对安全资产和风险规避的需求以及老龄化都会影响中性利率的变动。美国前财政部长拉里·萨默斯认为美国当前的利率趋势体现了全球经济对新投资需求不足的证据,除非采取重大财政刺激,美国中性利率将在低位运行,而全球性的储蓄过剩也压低了中性利率。

不过,对于美国当前的利率是否接近中性利率,美联储内部仍存在分歧。美联储主席鲍威尔在10月3日表示,市场对美联储是否加息并超过中性利率的担忧是“不成熟”的,因为美国距离既不刺激也不遏制经济增长的中性利率“还有很远”,现在需要逐步加息来回归正常。这种言论促使两年期、10年期、30年期美国国债收益率分别触及各自的十年、七年和四年新高,为股市创造了与2月初回调类似的背景条件。而美国联邦储备委员会副主席理查德·克拉里达在10月16日表示,经过近3年加息,美国短期利率已接近中性利率水平,这一点对美联储决定未来加息轨迹十分关键。

美国经济的痛点是什么

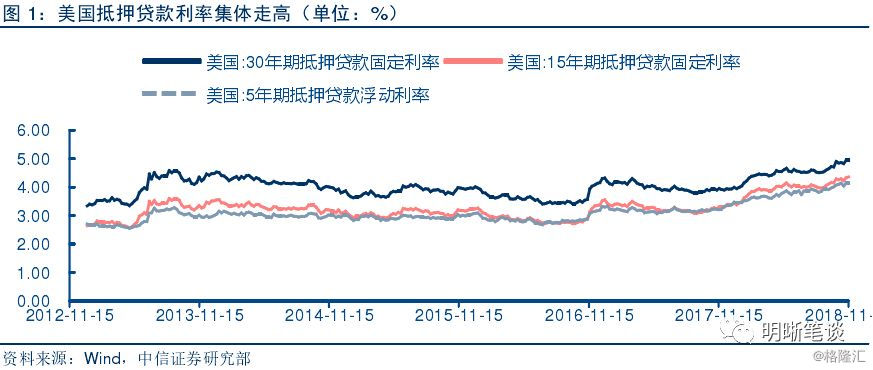

抵押贷款利率和房价的双双走高对国债利率上行造成压力

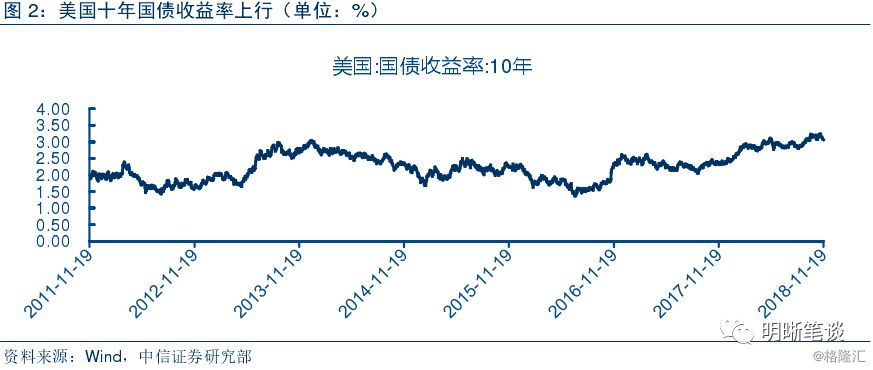

目前美联储正在以抛售美债和抵押贷款支持证券来缩减资产负债表,这一行为加速了利率走高。受此影响,美国30年期抵押贷款固定利率自年初以来累计上升了99个基点(从3.95%升至如今的4.94%),接近1个百分点,这比美国十年期国债收益率同期涨幅还要大(涨了60个基点,从2.46%升至如今的3.06%)。换句话说,长期抵押贷款利率的上涨速度比10年期国债收益率上涨更快。这两类利率的息差从1月的149个基点扩大到现在的188个基点。

抵押贷款利率持续增长,可能触及房地产市场的疼痛阈值,那将阻止大量的潜在买家以当前价格购房。除非房价降到足够低的水平,否则卖家将面临严重的房产出售压力。目前,抵押贷款利率与10年期美债收益率的息差正在扩大,且抵押贷款利率的上升速度快于10年期国债收益率。

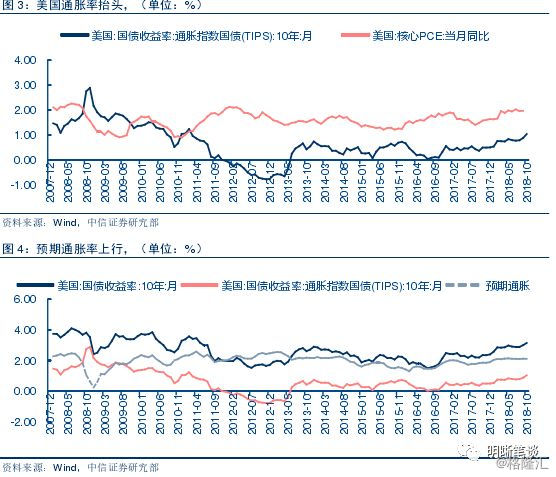

最近几月以来,美国通胀率及其预期的连续上浮一定程度上推升了国债利率走高。

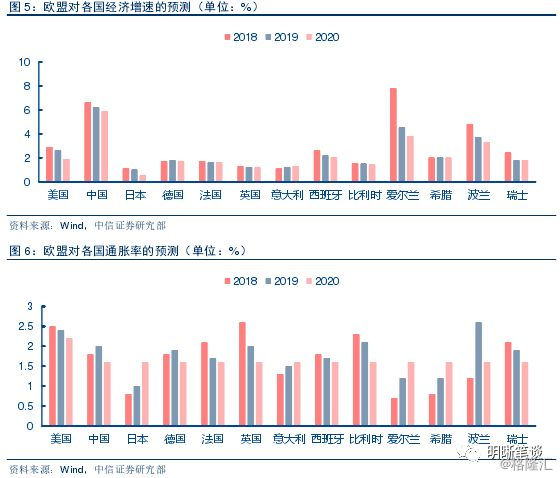

欧元区经济增长增速放缓

欧盟委员会称美国经济政策、意大利高负债支出计划及英国退欧是威胁欧元区经济增长的主要因素,预计未来几年欧元区经济增速将放缓。 由“顺周期财政刺激”推动的美国经济快速回暖,可能导致利率上升速度过快,这将在美国以外产生许多负面的“溢出效应”。同时,刚刚在中期选举中失去众议院的特朗普政府可能采取导致贸易紧张的政策。意大利方面,尽管该国债台高筑,但其疑欧派当权的政府仍在推行自由支出政策。据估计,到2020年,该国债务与GDP之比将维持在130.0%左右的水平,而不是像欧盟财政规则所要求的那样大幅下降。

在11月15日发布的季度经济预测中,欧盟委员会下调了对欧元区明年经济增长的预测,并预测到2020年经济增长将持续放缓。在具体数据方面,其预测欧元区在2017年增长2.4%之后,今年将增长2.1%,明年经济增速将继续放缓,预计为1.9%,略低于此前预计的2%,而到2020年,欧元区经济增速将进一步放缓至1.7%。欧盟委员会称,作为欧盟最大的经济体,德国今年的经济增长率预计将降低至1.7%,低于去年的2.2%,明年德国的经济增长率预计将上升到1.8%,到2020年,这一比例将回到1.7%。欧元区第三大经济体意大利的经济增长预测亦被下调,意大利仍是欧元区表现最差的国家,今年的经济成长预测仅为1.1%,明年预计为1.2%,2020年为1.3%。明年3月即将利尻欧盟的英国经济增速同样不容乐欧委会预计英国今年经济增长率为1.3%,2019年和2020年放缓至1.2%。同时该预期。

在11月15日的对话中,尽管鲍威尔表示,当前,美国楼市增速处于放缓阶段,以减税和增加财政支出为主要形式的财政刺激可能从明年起逐步消退。但鲍威尔与达拉斯联储主席卡普兰(Kaplan)都看好美国经济,他们认为,若美国生产力能继续保持增长,那么则明年美国经济将会持续强劲。由于美国当前的通胀目标值在2%附近,所以生产力的提高将会使美国经济在没用通胀压力的情况下继续增长。虽然目前全球经济增速都有所放缓,但是鲍威尔认为这个放缓只是小幅度的,而不是滑坡式的。他还表示,美联储只需控制自己能控制的事情,相信且有能力帮助美国经济实现良好发展,全球经济放缓对美国的影响还不够大,因此现行的货币政策路径不会轻易改变。他称,美联储的目标是保持经济增长、并确保通胀可控和金融稳定。这写表述说明,美联储12月加息有望成为“板上钉钉”的事情。2019年以后的加息政策更与经济数据紧密相关。这其实是鲍威尔任下的美联储一贯立场,只是新时期的美联储可能根据“市场、经济和商业”反馈增加灵活应变的能力。

根据9月27日点阵图显示,2018、2019年底预期利率中值分别为2.4%、3.1%,较6月没有改变,预示今、明两年预期加息次数仍分别为4次、3次。美联储货币政策的短期目标或由支持经济增长和通胀逐步转向引导经济“软着陆”。在通胀并未加速上升的情况下,美联储不大可能加速加息。11月14号和15号,鲍威尔参加了达拉斯联储会议上发表讲话,尽管他对美国经济整体持乐观态度,但暗示出了2019年暂停加息的条件,即美国经济将面临三大阻力:全球需求放缓、财政刺激消退,以及加息对经济的滞后影响。再一次佐证在接下来的19年,美国加速加息的概率不会太大。

美联储9月份议息会议之后,空头持仓明显增多,加重了交易的拥挤程度,也反映了美联储前期表态确实是被市场解读为偏鹰。在CFTC对于商品市场的参与者分类中,利用期货和期权市场对现货交易进行风险对冲的参与者持有的头寸被称为商业头寸,其余的头寸被称为非商业头寸。例如在商品期货和期权市场中进行的投机和套利交易的基金等机构持有的头寸即可归入非商业头寸。

总体来看,美国经济和美国资本市场都出现了较为明显的变化,虽然美联储仍然坚持渐进加息的道路,但是随着鲍威尔提出明年美国经济的三大风险,加之我们看到美国的实际长期利率,比如抵押贷款利率上升的幅度和速度都明显高于10年美债收益率,以30年期的按揭贷款利率为例,2007年爆发次贷危机前该利率在5-6%左右的水平,而目前该利率已经上升到5%的水平。

所以美国经济前景的不确定性在加大,目前市场已经开始逐步接受明年美国加息次数可能低于预期的可能性,美债收益率也从高位有所回落。从中美利差的角度来看,美国利率的走弱有助于缓解国内货币政策的外部压力。近期虽然有观点认为央行持续暂停操作是为了稳定汇率,我们认为这种情况并不存在,实际上我们检验了历史上的国内利率平价,发现国内的利率平价并不是适用的,所以货币政策仍应以国内经济为主,在国内经济仍面临下行压力的时候,收紧货币政策保汇率是舍本逐末之举。当然,近期利率下行较快,市场存在调整动力,投资者可能获利了结,都是短期市场波动的触发因素,但是从趋势来看,我们认为利率下行的空间仍然存在,在保持短期流动性稳定的条件下,可以适当在利率逢高时入场,短期内10年国债3.4%左右还会波动,但明年实现3%仍是大概率事件。

市场回顾

利率债

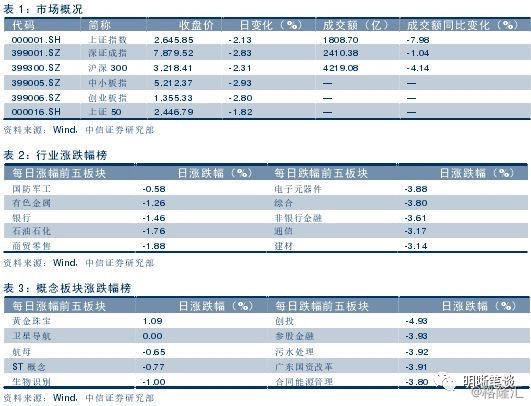

2018年11月20日银行间质押回购加权利率大体上行,隔夜、7天、14天、21天和1M分别变动了21.29bps、3.03bps、15.28bps、2.91和-1.05bps至2.55%、2.63%、2.6%、2.63%和2.64%。当日国债收益大体上行,1年期、3年期、5年期、10年期国债分别变动0。99bps、1.70bps、2.58bps和-0.01bps至2.52%、3.02%、3.18%和3.38%。上证综指收跌2.1%至2645.85,深证成指收跌2.83%至7879.52,创业板指收跌2.80%至1355.33。

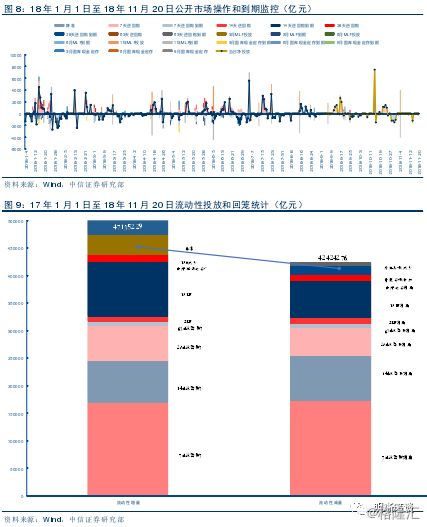

2018年11月20日,净投放为零;央行公告称,目前银行体系流动性总量处于合理充裕水平,2018年11月20日不开展逆回购操作。

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2018年3月对比2016年12月M0累计增加4388.8亿元,外汇占款累计下降4473.2亿元、财政存款累计增加5562.4亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

(说明:2018年1月,人民银行对金融机构开展常备借贷便利操作共254.5亿元,其中7天31.80亿元,利率为3.5%;1个月222.70亿元,利率为3.85%。2018年2月,人民银行对金融机构开展常备借贷便利操作共273.8亿元,其中隔夜1.5亿元,利率为3.35%;7天105亿元,利率为3.5%;1个月167.3亿元,利率为3.85%。截至2月末,常备借贷便利余额为213.4亿元。2018年3月,人民银行对金融机构开展常备借贷便利操作共540.6亿元,其中未开展隔夜常备借贷便利操作,利率为3.40%;7天217.2亿元,利率为3.55%;1个月323.4亿元,利率为3.90%。截至3月末,常备借贷便利余额为482.1亿元。2018年4月,人民银行对金融机构开展常备借贷便利操作共467亿元,其中隔夜10亿元,利率为3.4%;7天355亿元,利率为3.55%;1个月102亿元,利率为3.9%。截至4月末,常备借贷便利余额为390.60亿元。2018年5月,人民银行对金融机构开展常备借贷便利操作共347.6亿元,其中隔夜120亿元,利率为3.4%;7天121.6亿元,利率为3.55%;1个月106亿元,利率为3.9%。2018年6月,人民银行对金融机构开展常备借贷便利操作共610.3亿元,其中隔夜0亿元,利率为3.4%;7天288.8亿元,利率为3.55%;1个月321.5亿元,利率为3.9%。2018年7月,人民银行对金融机构开展常备借贷便利操作共36.9亿元,其中隔夜5亿元,利率为3.4%;7天15.1亿元,利率为3.55%;1个月16.8亿元,利率为3.9%。截至10月末,常备借贷便利余额为290.0亿元。)

信用债

市场利率

11月20日,债券收益率短端上行,中端走平,长端下行。其中AAA中票1Y上行1BP,3Y走平,5Y下行3BP;AA中票1Y上行1BP、3Y走平、5Y下行3BP;AA-中票1Y上行1BP、3Y走平、5Y下行3BP。

评级关注

(1)【盛运环保:股东开晓胜持有的公司股份新增轮候冻结】

11月20日,盛运环保公告称,近日通过中证登深圳分公司系统查询,获悉公司股东开晓胜持有的公司股份新增轮候冻结。截至公告披露日,上述股东股份新增司法冻结及轮候冻结的情况,除中登公司查询获取的数据外,公司尚未知悉具体原因。开晓胜所持公司股份被司法冻结及轮候冻结事项暂未对公司的正常运行和经营管理造成重大负面影响。(新闻来源:安徽盛运环保(集团)股份有限公司公告)

相关债券:18盛运环保SCP001

(2)【信利光电:近日收到深圳市中院的应诉通知书】

11月20日,信利光电公告称,近日收到深圳市中级人民法院的应诉通知书。案件尚未开庭审理。目前公司的生产经营活动均正常开展,偿债能力良好,本诉讼预计不会对公司偿债能力产生重大影响。(新闻来源:信利光电股份有限公司公告)

相关债券:16信利01

(3)【华闻传媒:公司总裁辞职】

11月20日,华闻传媒公告称,总裁辞职。目前公司生产经营情况正常,上述事项未对公司生产经营、财务状况及偿债能力产生影响。(新闻来源:华闻传媒投资集团股份有限公司公告)

相关债券:18华闻传媒MTN001、17华闻传媒MTN001、14华闻传媒MTN001

(4)【宝塔石化集团:实际控制人孙珩超涉嫌刑事犯罪】

11月20日,宝塔石化集团有限公司公告称,日前公安机关通报公司实际控制人孙珩超涉嫌刑事犯罪。(新闻来源:宝塔石化集团有限公司公告)

相关债券:14宁宝塔MTN002、14宁宝塔MTN001

(5)【如皋交通投资发展:2017年累计新增担保超上年末净资产20%】

11月20日,如皋市交通投资发展有限公司公告称,2017年累计新增担保超过2016年末净资产的20%。(新闻来源:如皋市交通投资发展有限公司公告)

相关债券:18如皋债、16皋投债、17皋投债、13皋投债、11皋交投债

(6)【泸州阜阳投资集团:法人代表、总经理、董事、监事变更】

11月20日,泸州阜阳投资集团有限公司公告称,法人代表、总经理、董事、监事变更。(新闻来源:泸州阜阳投资集团有限公司公告)

相关债券:16合江阜阳债/16合江债

(7)【长沙先导投资控股集团:董事长、总经理发生变动】

11月20日,长沙先导投资控股集团有限公司公告称,董事长、总经理发生变动。(新闻来源:长沙先导投资控股集团有限公司公告)

相关债券:18先导02、18先导01、16先导05、16先导03、16先导02、16先导04、12长沙先导债、16先导01

(8)【中国华能集团: 董事长发生变动】

11月20日,中国华能集团有限公司公告称,董事长发生变动。(新闻来源:中国华能集团有限公司公告)

相关债券:15华能集MTN003、15华能集MTN001、14华能集MTN003

(9)【岳阳惠临投资:将召开“14岳阳惠临债”持有人会议,审议释放部分抵押资产议案】

11月20日,岳阳惠临投资发展有限公司公告称,计划12月7日召开“14岳阳惠临债/PR岳阳债”2018年第一次债券持有人会议,审议表决关于释放该债券部分抵押资产的议案。(新闻来源:岳阳惠临投资发展有限公司公告)

相关债券:14岳阳惠临债/PR岳阳债

(10)【国电电力:“13国电MTN001”提前赎回行权日12月20日】

11月20日,国电电力公告称,计划提前赎回“13国电MTN001”,赎回面额10亿元,赎回价格100元,行权日12月20日。(新闻来源:国电电力发展股份有限公司公告)

相关债券:13国电MTN001

(11)【中储股份:12月12日将召开“12中储债”2018年第一次债券持有人会议】

11月20日,中储发展股份有限公司公告称,12月12日将召开“12中储债”2018年第一次债券持有人会议,审议《关于不要求公司提前清偿债务或提供额外担保的议案》。(新闻来源:中储发展股份有限公司公告)

相关债券:12中储债

可转债

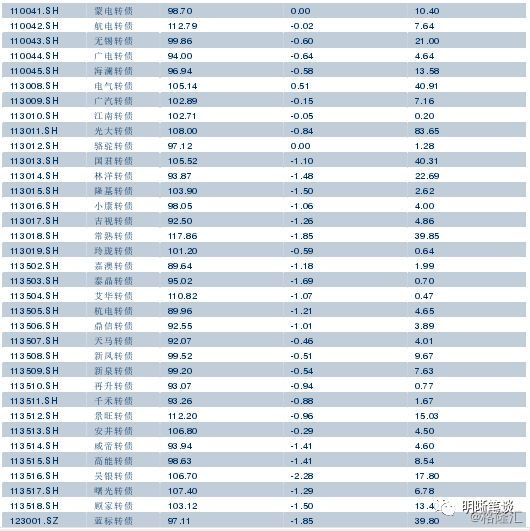

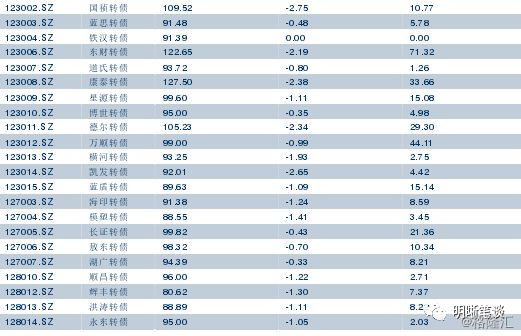

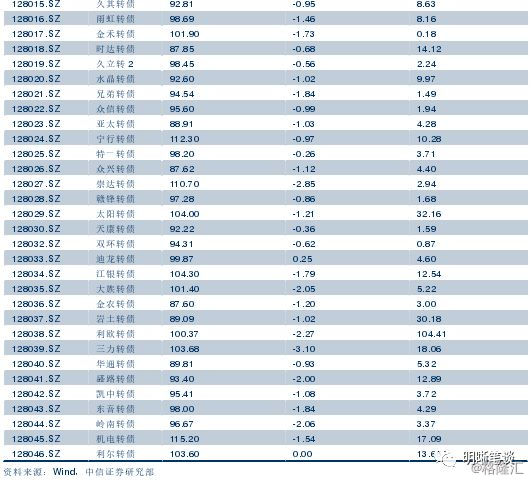

可转债市场回顾

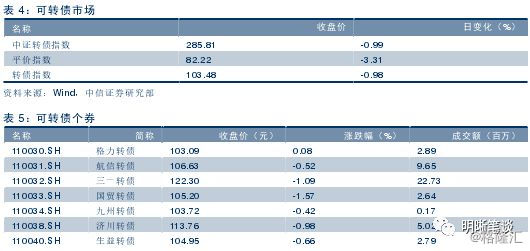

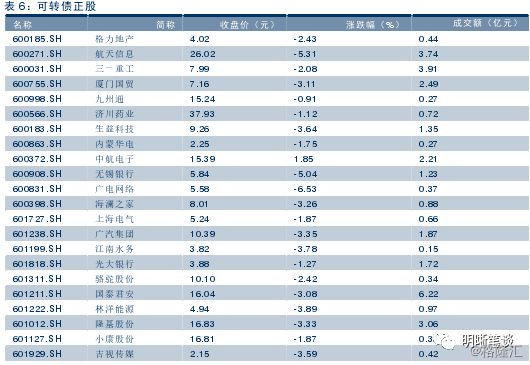

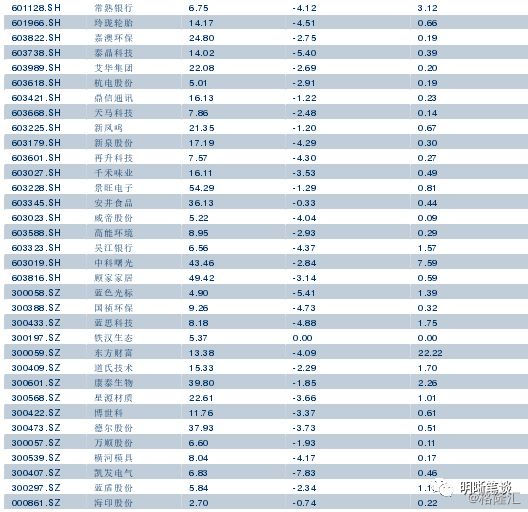

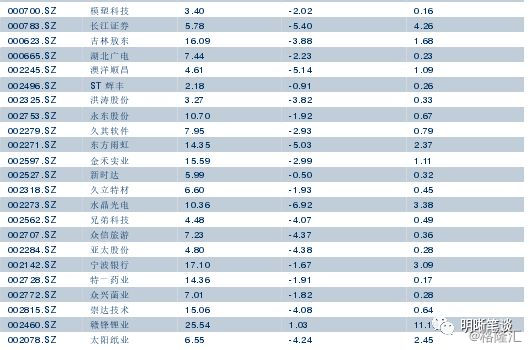

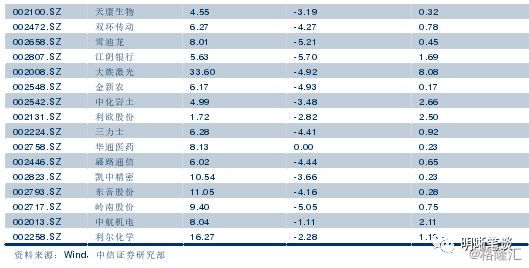

11月20日转债市场,平价指数收于82.22,下跌3.31%,转债指数收于103.48点,下跌0.98%。95支上市可交易转债,除铁汉转债停牌,利尔转债、蒙电转债横、骆驼转债横盘外,3支上涨,88支下跌。其中电气转债(0.51%)、迪龙转债(0.25%)、格力转债(0.08%)领涨,三力转债(-3.10%)、崇达转债(-2.85%)、国祯转债(-2.75%)领跌。95支可转债正股,除铁汉生态停牌,华通医药横盘外,2支上涨,91支下跌。其中,中航电子(1.85%)、赣锋锂业(1.03%)领涨,凯发电气(-7.83%)、水晶光电(-6.92%)、广电网络(-6.53%)领跌。

上周转债市场表现不俗,平价指数大幅上涨的同时转债指数也充分分享了正股上涨的红利,无论是偏债标的亦或是偏股标的多数收红。我们在近三周周报中依次强调了市场的beta机会和风险、有可为的策略以及市场有望呈现双向波动的特征,近期市场的走势基本符合我们的判断,当前我们继续维持上述判断,四季度的市场有望给投资者提供诸多的可能。随着近期市场的持续反弹,满足股性估值区间标的数量明显提升,且值得注意的是股性估值绝对数值偏低,有望给偏股标的提供更多一层的安全垫。与此同时上周多只新券密集发行,这一趋势近期有望持续,在相对较低的溢价率水平下新券的性价比不可忽视。从另一个角度看,我们判断市场的波动有望维持在较高水平,后期市场会大概率再度给予诸多优质个券低吸的机会,投资者不必为错过前期获利而遗憾,风险偏好的修复而非盈利修复是当下市场的主旋律。从策略的角度而言,我们再次重申转债市场的beta收益将占据主导地位,依旧以高弹性标的为主要选择,具体为东财转债、三一转债、崇达转债、机电转债、高能转债、安井转债、国祯转债、新泉转债、艾华转债、景旺转债以及银行转债。

风险提示:个券相关公司业绩不及预期

可转债市场周观点

上周转债市场表现不俗,平价指数大幅上涨的同时转债指数也充分分享了正股上涨的红利,无论是偏债标的亦或是偏股标的多数收红。我们在近三周周报中依次强调了市场的beta机会和风险、有可为的策略以及市场有望呈现双向波动的特征,近期市场的走势基本符合我们的判断,当前我们继续维持上述判断,四季度的市场有望给投资者提供诸多的可能。随着近期市场的持续反弹,满足股性估值区间标的数量明显提升,且值得注意的是股性估值绝对数值偏低,有望给偏股标的提供更多一层的安全垫。与此同时上周多只新券密集发行,这一趋势近期有望持续,在相对较低的溢价率水平下新券的性价比不可忽视。从另一个角度看,我们判断市场的波动有望维持在较高水平,后期市场会大概率再度给予诸多优质个券低吸的机会,投资者不必为错过前期获利而遗憾,风险偏好的修复而非盈利修复是当下市场的主旋律。从策略的角度而言,我们再次重申转债市场的beta收益将占据主导地位,依旧以高弹性标的为主要选择,具体为东财转债、三一转债、崇达转债、机电转债、高能转债、安井转债、国祯转债、新泉转债、艾华转债、景旺转债以及银行转债。

风险提示:个券相关公司业绩不及预期。

股票市场

转债市场

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。