基金定投:神话还是谎言

作者:西泽研究院研究员张鹏

来源:西泽研究院

基金定投是指按照一定的时间间隔,定期投资某一只或者几只基金的投资策略。对于大多数来说,通过投资时间和投资标的的有效分散,基金定投可以在一定程度上规避投资标的的净值波动,长期来看可以取得不错的收益率。理论上讲,投资标的在投资期间内的走势呈现字母“V”型或者“对勾”型时,定投收益最大,而如果在这段时间内,标的资产走势呈现“A”型或者倒“V”型时,定投收益较低。现实中,基金定投的表现如何?对于一般投资者来说,在不同时点开始基金定投获得的收益有多大的差别?相比基金定投,一次性进行基金投资效果怎么样?是不是投资时间越长,投资收益越高?我们通过历史数据来一探究竟。

我们先来看前两个问题。对于大多数定投投资者来说,定投资金来源于工资结余,所以从这一点来看,定投资金具有很强的周期属性,一般与工资发放日高度相关。我们假设投资者每个月进行定投的时间固定,投资标的选择沪深300指数基金。

图1给出了自2003年1月1日起,到2013年1月1日为止,在任意一天开始定投,定投周期为1个月,定投期限为5年(例如,从2003年1月1日起,每个月1号定投一次,共定投60次,到2008年1月1日收回本金利息),得到的年化收益和最大回撤的数据。从2003年到2013年,圆圈颜色逐渐变浅。可以看到,圆圈具有很强的聚集性,即在相近时点开始定投基金,获得的收益与承受的风险大致相同。

同时,因为标的本身的波动,在不同时点开始定投基金获得的收益相差较大:在2003年和2004年的大多数时间,开始基金定投并连续定投5年可以获得年均10%以上的收益,并且投资组合净值的最大回撤保持在40%左右;2006年年底到2009年年底的这段时间,5年期基金定投的收益降为负值,并且最大回撤保持高位;之后的时间,定投年化收益基本保持在6%左右。产生这种结果的原因在于投资标的在不同时间段内的不同表现,图2可以清晰地反映这一点。

图2给出了基金定投和基金直投的对比。这里,直投代表在某一时点一次性进行资金投入,并持有相应时间。可以看到,股票市场在2007年和2015年经历了两轮大牛市,所以在这两轮牛市之前开始基金定投可以获得较高收益。2007年10月,股市见顶,一直到2008年10月,市场一直处于下跌阶段,所以倒退5年,在2003年开始投入的定投资金,年化收益一路走低。之后,随着股票市场的回调,定投收益也逐渐提高。

在图2中,我们也比较了基金定投和基金直投的收益和回撤情况,结果显示,基金直投的收益波动性更大,最大回撤也相对较高。这一点与我们的直观感受相似:基金定投通过在时间上分配投资金额,可以在一定程度上“熨平”投资组合的波动性。我们在图3中比较了基金定投和基金直投的收益分布情况。同样是投资5年,定投和直投表现出截然不同的收益分布:基金定投的收益分布比较集中,分布呈现出“尖峰”的特点;基金直投的收益分布比较分散,分布呈现出“厚尾”的特点。

接下来我们来探究一下第三个问题:对于基金定投来说,是不是投资期限越长,年化收益越高?或者,投资期限的拉长是否可以在一定程度上平滑投资标的的波动?按理来说,随着投资期限的拉长,投资收益的波动会降低,就像巴菲特说的那样,长期来看,投资股票就相当于买年化收益为12%的固定收益资产。这条经验是否适用于基金定投呢?

我们仍然用上面的数据进行回溯。我们比较了从2003年开始,定投1年、3年、5年和10年的收益和回撤情况。(限于篇幅,我们只给出定投和直投收益的比较,感兴趣的读者可以关注我们的微信公众号“西泽研究院”,回复“基金定投”,索要相关资料)

我们先从1年期定投开始。图1给出了定投和直投1年的收益分布。因为定投时期较短,所以收益相对分散。此外,由于2003-2004年股票市场表现平平,定投并没有表现出让人眼前一亮的收益。当我们把时间轴拉长,情况就会发生变化。

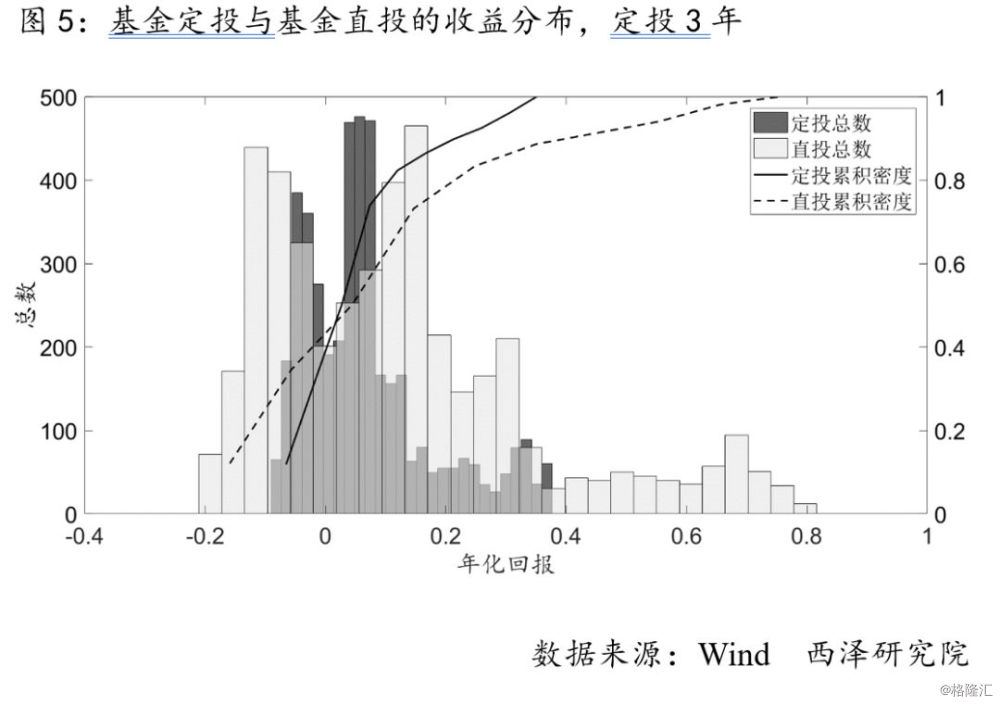

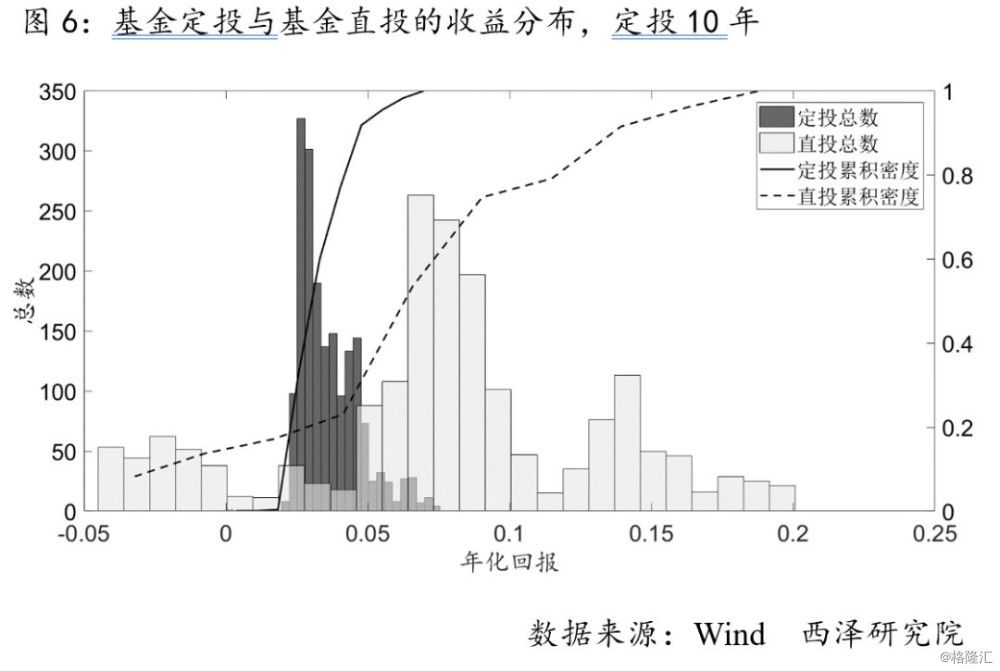

图5和图6分别给出了定投3年和定投10年的数据。对比之前的定投5年的数据,我们可以看到,拉长定投期限可以在一定程度上提高定投的收益:与定投1年相比,定投3年的收益分布相对集中在均值附近,并且这一趋势在定投10年的结果中更加明显。基金直投也表现出相同的趋势。这说明,投资期限的拉长可以在一定程度上规避掉市场短期的波动,提高收益的稳定性。

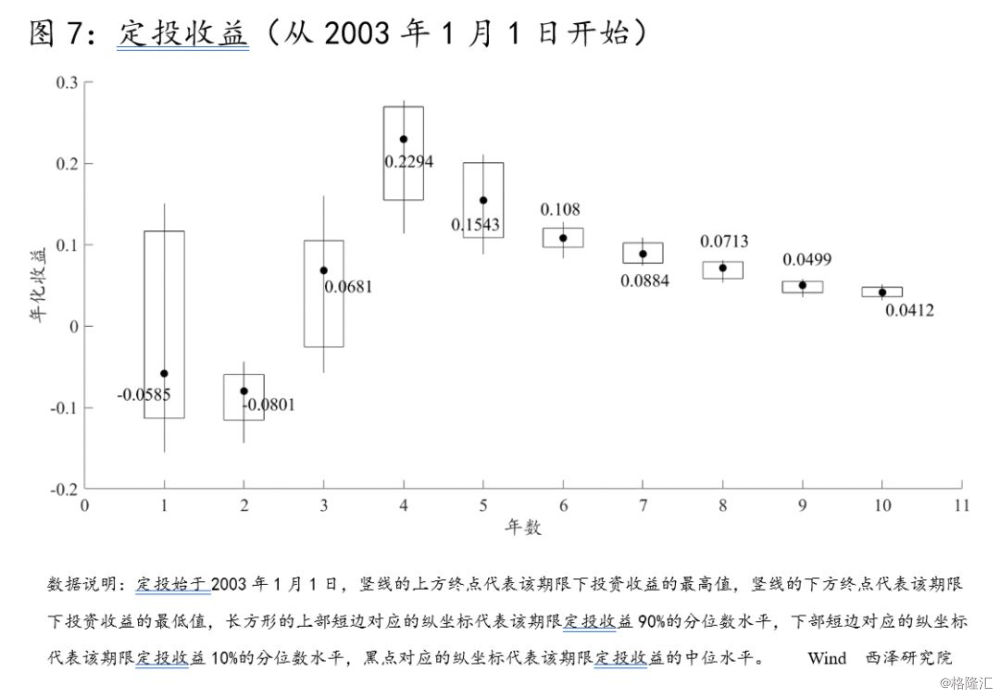

既然拉长定投期限可以提高收益的稳定性,那么是不是定投期限越长,收益水平越高呢。在图7中,我们分别统计了自2003年1月1日以来,定投1至10年的收益情况。我们在图中给出了每一个定投期限收益的最高值、90%分位数、10%分位数和最低值。同时,我们给出了在不同定投期限下收益的中位数(因为收益分布的不对称性,所以收益的平均值不能很好地反映定投收益的“一般水平”,所以我们选择使用中位数)。

可以看到,随着定投期限的拉长,收益呈现出集中趋势,这一点与我们刚才得出的结论相同。定投的收益并不像我们之前设想的那样随着期限的拉长而趋于增加,收益分布的中值呈现出与标的资产走势接近的先高后低的形态。此外,我们看到,在定投的第4年,年化收益的中位数达到最高点,之后开始下降。这说明,在 4年后,标的资产的下跌拉低了定投组合的年化收益。

综合考虑年化收益与最大回撤,结果也很明显:对于定投投资者来说,定投4年的年化收益率最高。在此基础上,继续增加定投的年限反而会降低年化收益,并且会提高最大回撤。

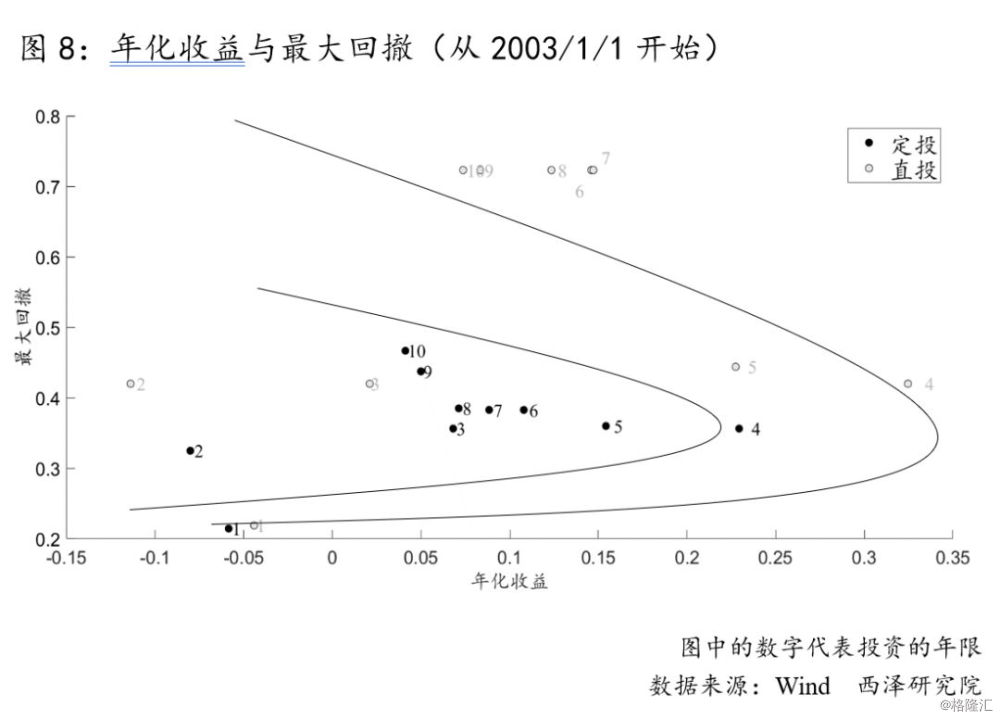

图8中同时给出了直投的年化收益和最大回撤。图中的数字代表投资的年限。从图中可以看到,直投年化收益与最大回撤之间,也呈现出随着投资年限的增长,年化收益先增后减的趋势。

到目前为止,我们似乎可以得出这样的结论:对于标的像沪深300这样的指数基金来说,最佳的定投期限是4年。这一结论的确认还需要考察不同定投起始点获得的年化收益,因为正如前文提到的那样,不同的定投起始点,即使是相同的定投期限,收益和回撤情况也不同。

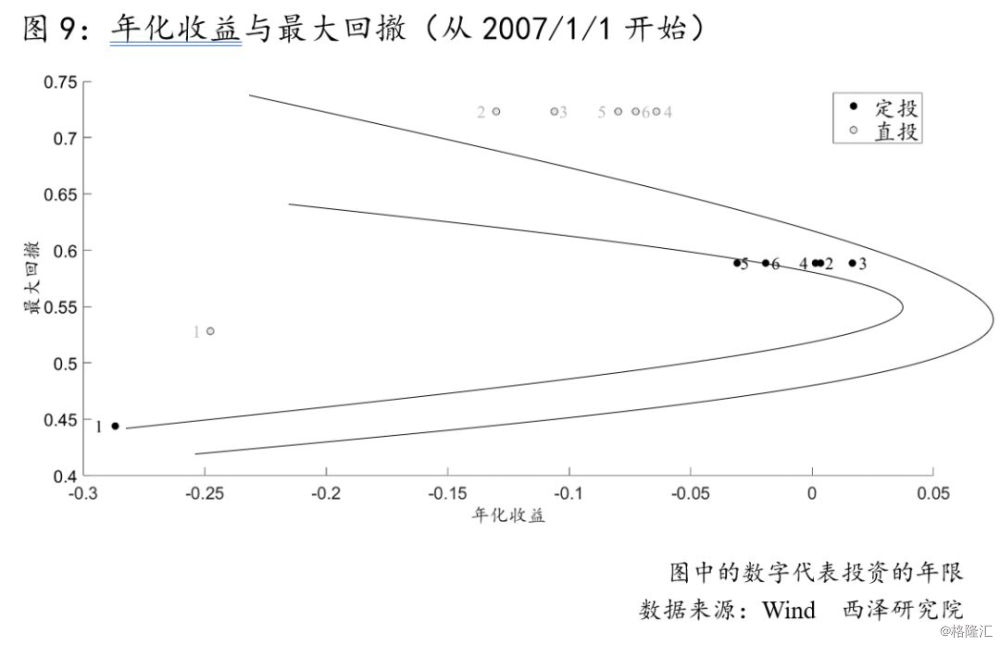

例如,如果投资者在2007年1月1日开始定投,定投1至5年的年化收益和最大回撤情况如图9所示。这种情况下,年化收益和最大回撤会呈现出不同的形态。

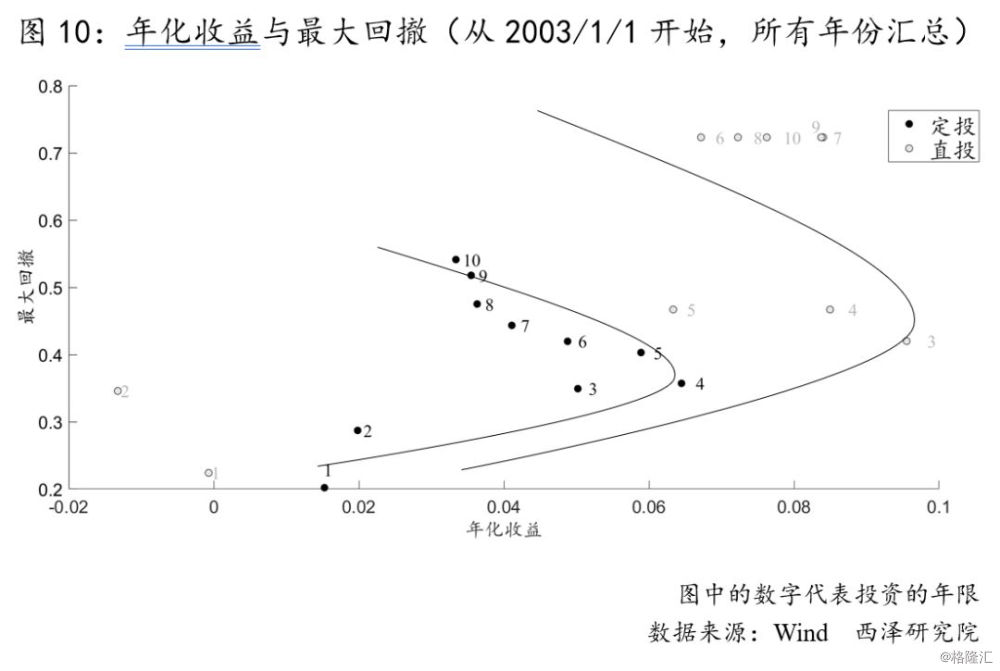

为验证这一假说,我们统计了自2003年1月1日以来,在任意时点、定投任意期限(1至10年)的收益情况。可以看出,从相对长期的视角,随着投资年限的增加,收益的确呈现出先增加再减少的趋势。同时,跟图8呈现出的情形一样,定投4年的年化收益最高,在此之后,随着定投时间的增加,年化收益逐渐降低,最大回撤逐渐增加。

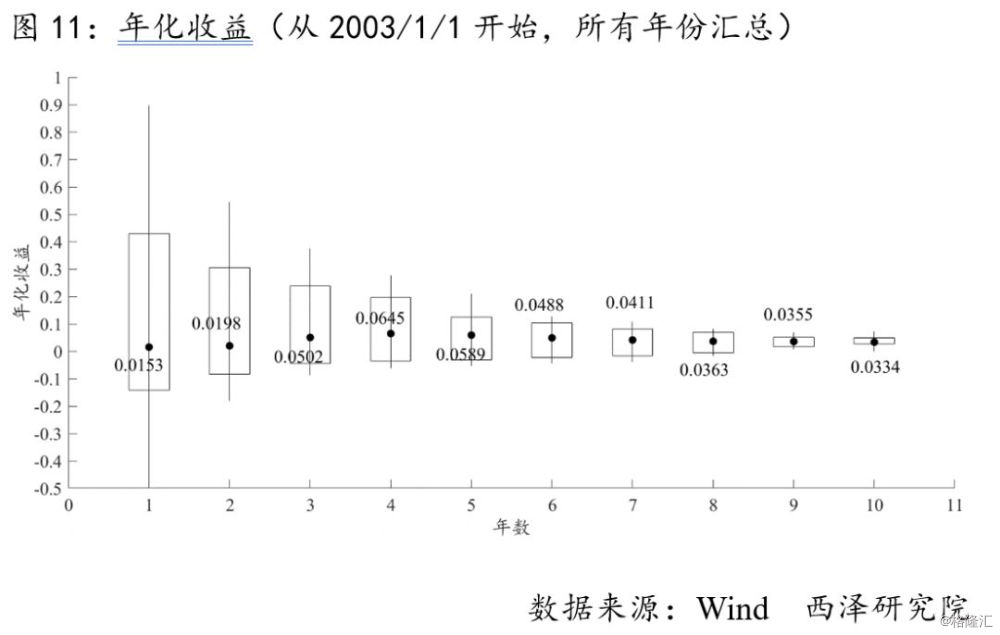

图11以蜡烛图的形式展现出年化收益的分布。从中,我们可以清楚地看到,随着投资年限的增加,年化收益的分布越来越集中。因此,根据我们进行的历史回测,我们发现,对于沪深300指数基金,随着定投年限的增加,年化收益呈现出先增加后减少的趋势,从历史经验来看,定投4年可以获得最高的年化收益。

这主要源于中国股市比较明显的周期性特征:对于基金定投和基金直投来说,在2007年和2015年的高点及时止盈可以获得相对较高的收益,而拉长投资期限却有可能错过市场的大幅上涨而在相对低点结束投资。

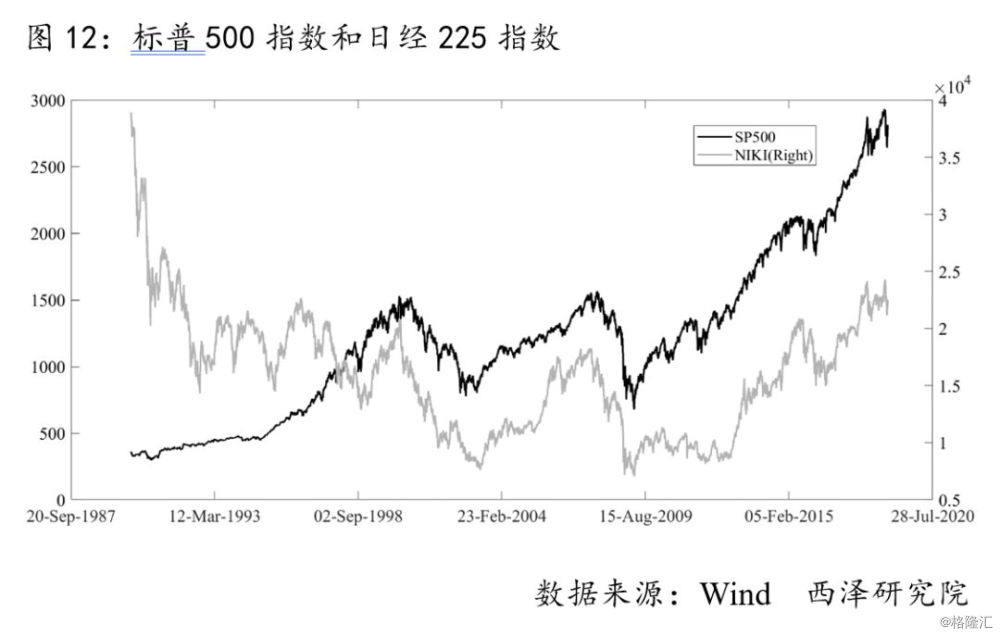

作为对比,我们比较一下标的资产走势不同的情况下,基金定投的收益情况。我们以1990年以来的标普500指数和日经225指数作为参照。图12是两者自1990年1月1日以来的走势。总体来看,美股的走势呈向上趋势,而日本股市却随着泡沫的破裂呈现出类似“W”型的走势。在1990年定投美股和日本股市,结果又会怎么样呢?

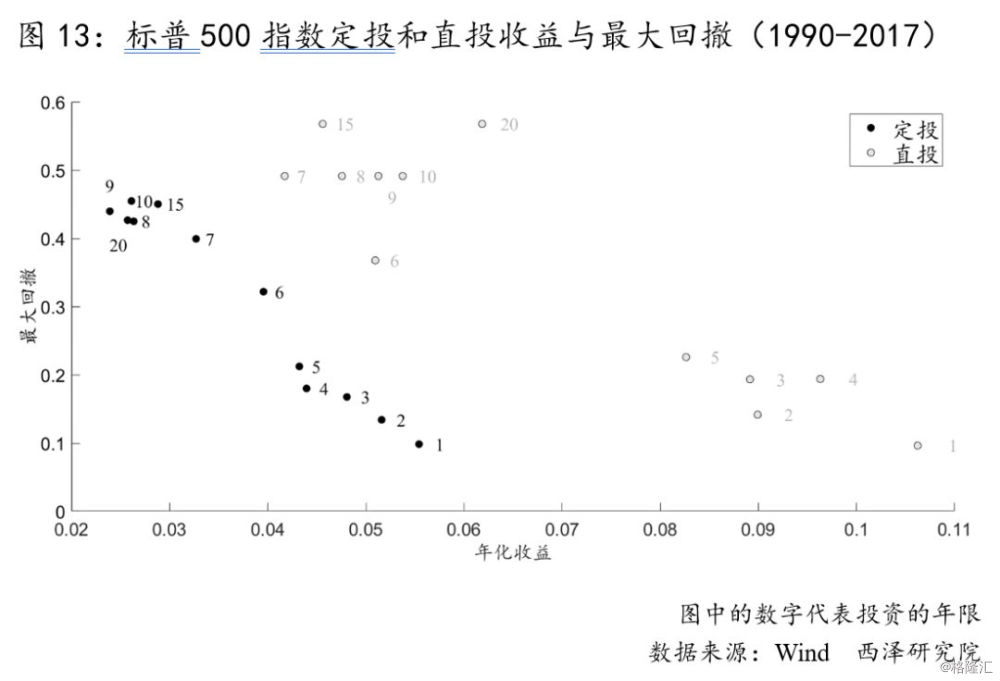

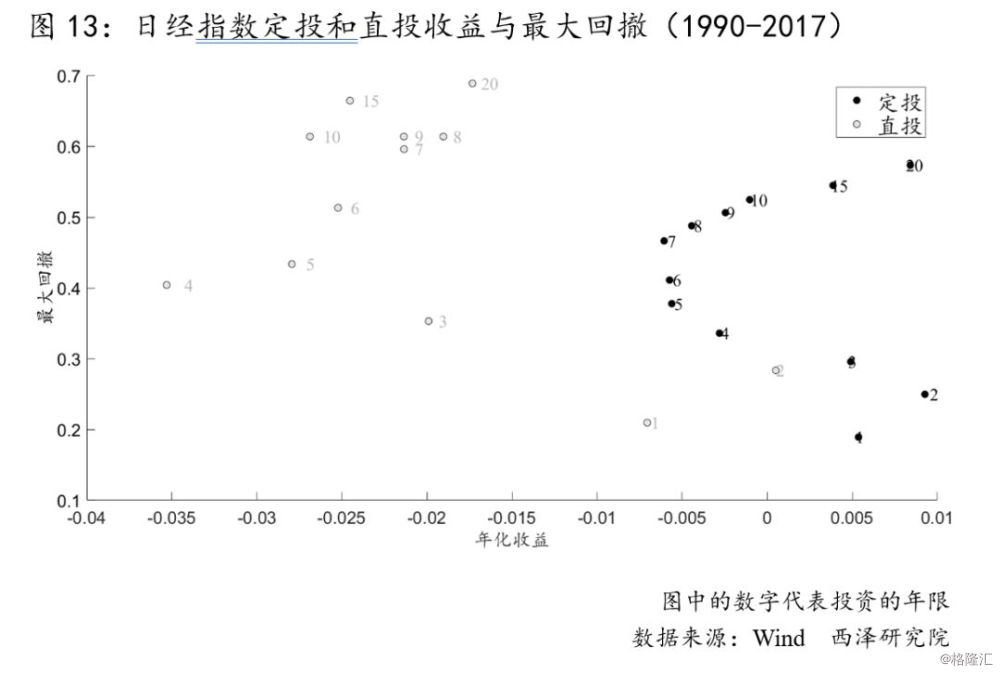

图13分别给出了从1990年开始,定投和直投标普500和日经225指数的收益和最大回撤情况。两个指数截然不同的走势得到了截然不同的定投收益:呈上升趋势的标普500指数的定投年化收益呈现出随着投资期限的延长而逐渐降低的趋势,并且直接投资标的基金的年化收益高于定投标的基金的年化收益。

在最大回撤方面,投资期限在1至5年时,定投和直投的最大回撤相差不大,而当投资期限继续拉长时,直投的最大回撤大于定投的最大回撤。日经225指数方面,下降趋势加上“W”型走势使得定投收益和回撤的表现大幅好于直投。虽然如此,定投只是在一定程度上缓和了标的资产的下跌走势,并没有在收益的绝对数上带来较好的表现,大多数时间内,定投收益位于0以下。

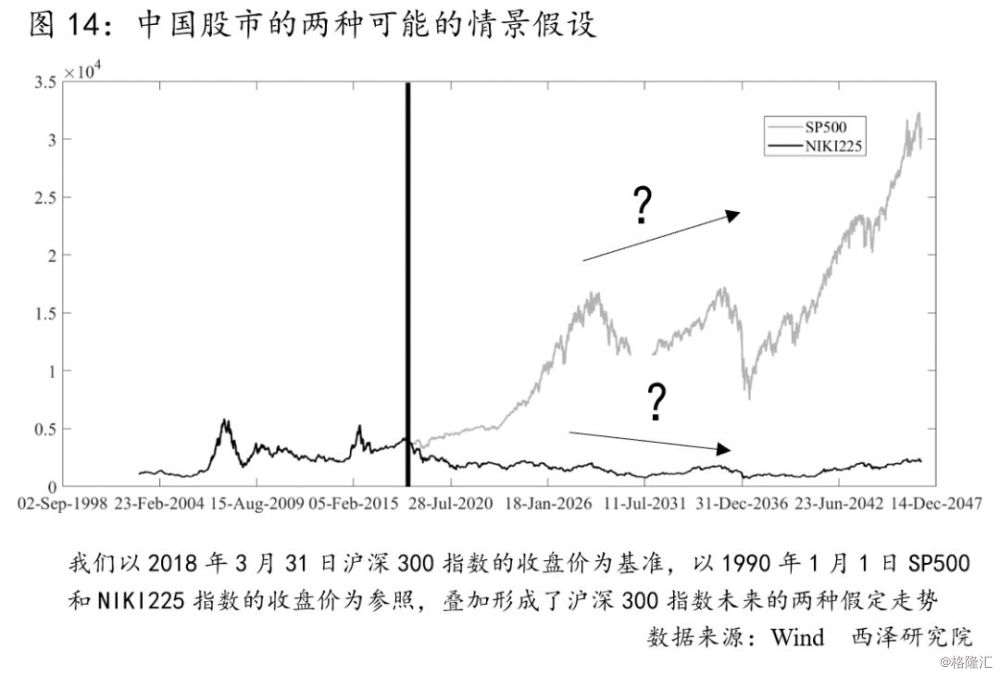

讲到这里,我们可以简单的做个总结:基金定投可以通过分散投资金额,在一定程度上降低投资风险。投资标的的走势决定了定投的收益。2018年,A股经历了大幅度的调整,未来,A股会走出怎样的行情?是像美国那样呈上升趋势,还是像日本那样震荡下跌?这直接关系到利用相应指数进行基金定投的表现。后续我们会对如何通过基金定投获得更高的收益做进一步的研究,敬请期待。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。