美国4月通胀继续走低,关税影响暂未完全显现

核心观点

数据:

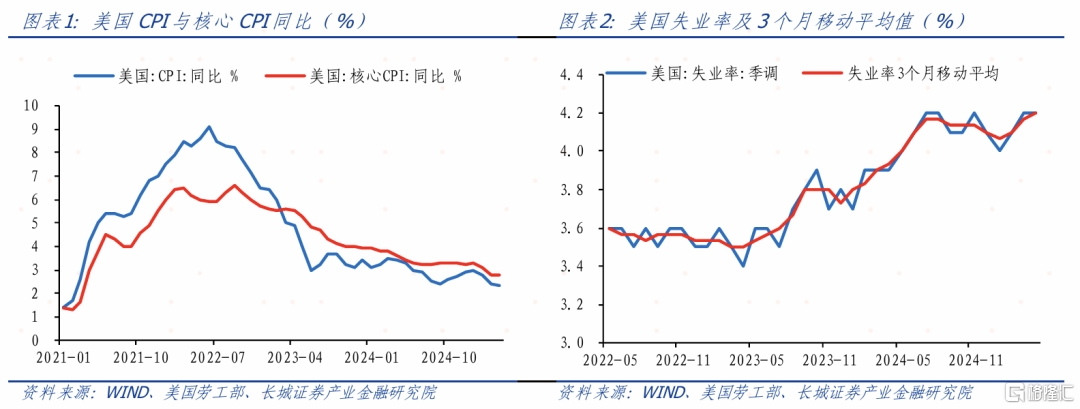

美国4月CPI同比升2.3%,预期升2.34%,前值升2.4%;CPI季调环比升0.2%,预期升0.22%,前值-0.1%;核心CPI同比升2.8%,预期升2.76%,前值升2.8%;核心CPI季调环比升0.2%,预期升0.23%,前值升0.1%。

要点:

CPI同比持续下滑,连续三个月低于预期,美国通胀降温。4月CPI意外走低主要来自能源价格以及运输服务价格下跌,4月美债先涨后跌、美元大幅下跌,市场对通胀加剧预期仍不断升高。2025年以来美国PMI、就业数据持续下跌,特朗普的关税政策导致市场对供给和价格的焦虑,不确定性上升。本月CPI数据表现温和,市场预计2025年降息由上月三次降为两次,但通胀预期仍在快速升温,关税的影响仍不容小觑。

总体看,由于原油和服装价格下跌,4月美国CPI数据全面低于预期,通胀呈现降温特征,但关税对美国通胀的影响日益显现,美国进口量萎缩,而零售销售额环比增长,市场供求关系失衡,将加快物价抬升速度,非制造业PMI回升也预示通胀即将升温。5月12日中美日内瓦会谈联合声明大幅降低双方关税,关税冲击减轻,美国企业需要一定时间消化前期关税压力,压力将逐渐体现在物价水平上,二次通胀风险依然较高。

5月美联储暂停降息符合我们预期,我们认为今年至多降息25BP,这意味着今年中美政策利差或仍会拉大,可能对人民币汇率和国内货币政策力度与节奏形成一定制约。从资产配置的角度看,我们相对看好中债,做多铜油比。关税战缓和,贸易不确定性减小,市场情绪修复,避险资产暂时面临调整,市场对美国经济前景的信心或逐步恢复,美元可能结束或放缓下跌趋势。

正文

美国4月CPI同比2.3%(前值2.4%)、CPI季调环比0.2%(前值-0.1%),核心CPI季调环比0.2%(前值0.1%),均低于市场预期。CPI同比持续下滑,连续三个月低于预期,美国通胀降温。4月CPI意外走低主要来自能源价格以及运输服务价格下跌,4月美债先涨后跌、美元大幅下跌,市场对通胀加剧预期仍不断升高。2025年以来美国PMI、就业数据持续下跌,特朗普的关税政策导致市场对供给和价格的焦虑,不确定性上升。本月CPI数据表现温和,市场预计2025年降息由上月三次降为两次,但通胀预期仍在快速升温,关税的影响仍不容小觑。

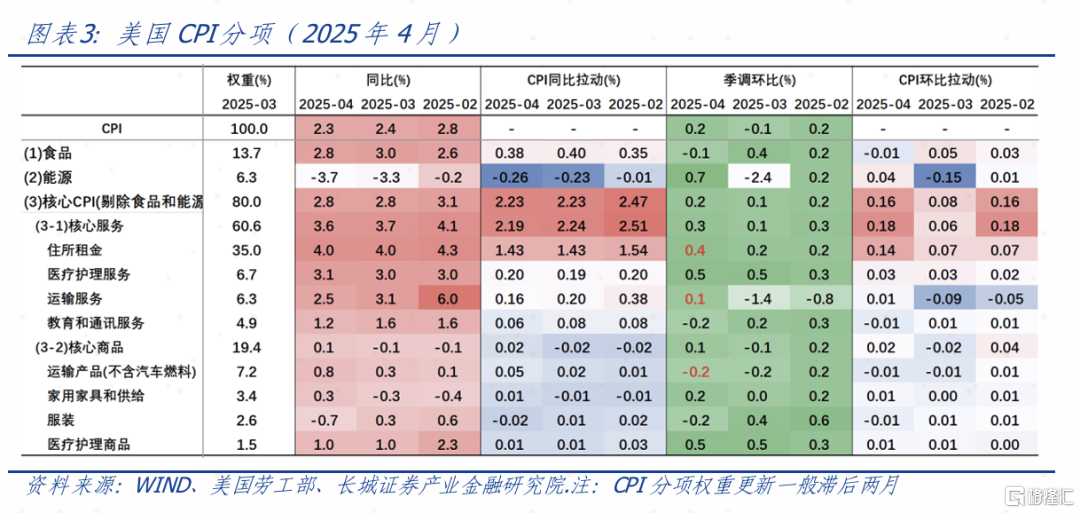

CPI分项看:

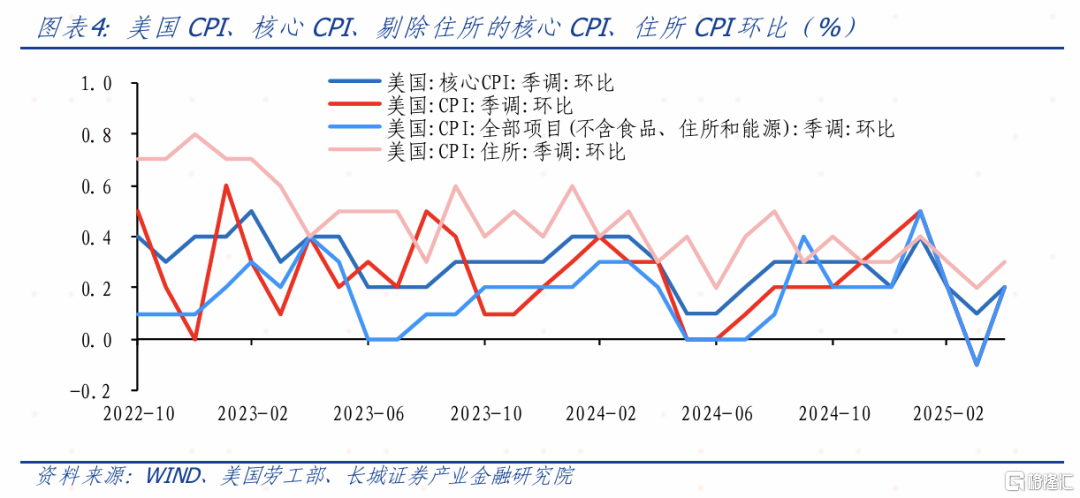

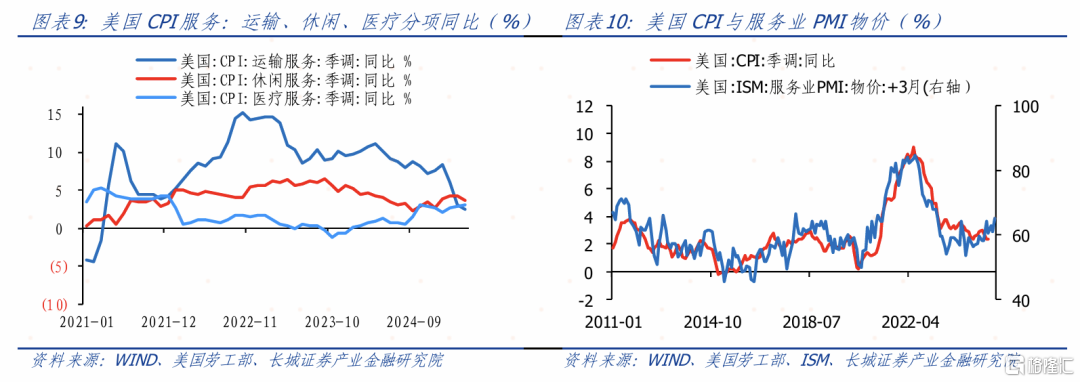

4月份,超级服务通胀季调环比较3月份回升0.3个百分点,其中能源CPI环比回升至0.7%,拉动CPI环比上涨0.04个百分点,同时对应同比降幅扩大0.4个百分点至-3.7%,拉动CPI同比下滑0.26个百分点。运输服务环比回升1.5个百分点至0.1%,同时对应同比下滑0.6个百分点至2.5%。虽国际油价环比回升,但同比跌幅扩大0.08个百分点,油价仍处于低位,贸易谈判取得良好进展、OPEC+产油国宣布将在6月份继续增产、中东局势风云变幻,我们认为能源价格或将偏弱震荡,原油和运输服务成为通胀上行的重要压力。

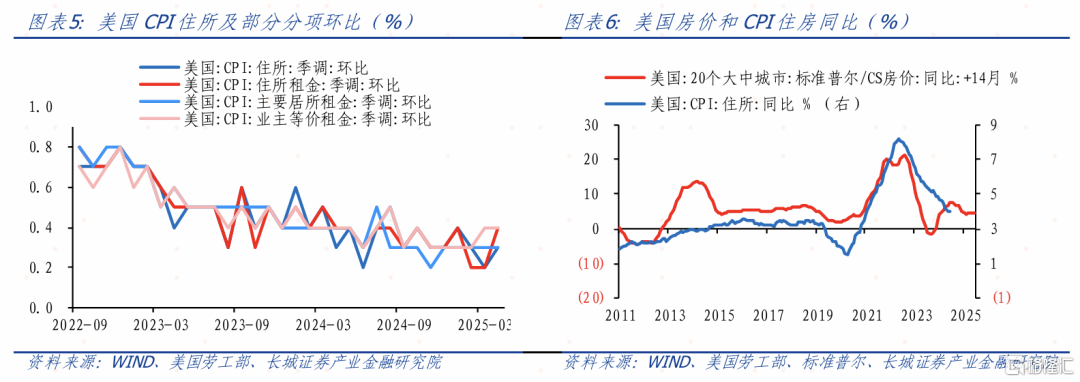

而通胀粘性较强、占比最高的住所租金对CPI环比有显著的拉动作用,季调环比增加0.2个百分点至0.4%,拉动CPI环比增长0.14%;同比增长4%,与上月增速持平。其中住所租金季调环比增长0.2个百分点至0.4%,3月12日,特朗普政府对进口钢铁和铝制品加征25%关税的政策正式实施,建筑成本增加,美国部分房地产开发商选择暂停项目,供需失衡推高租金水平。

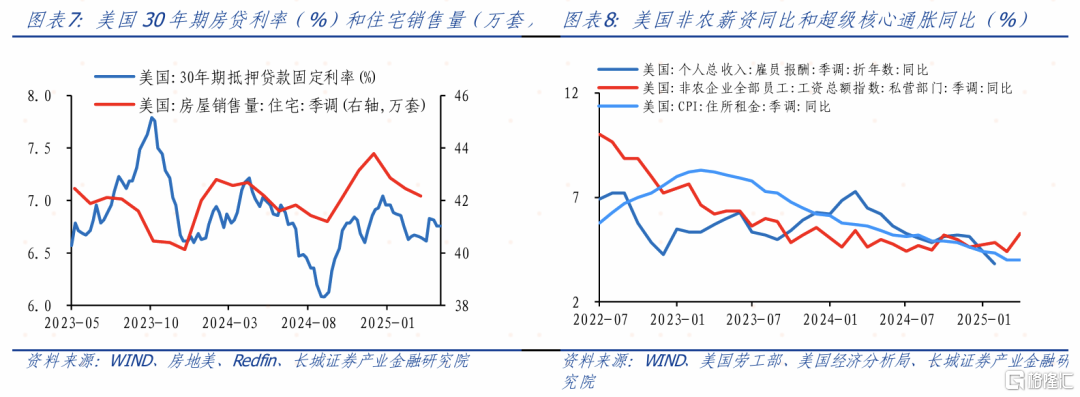

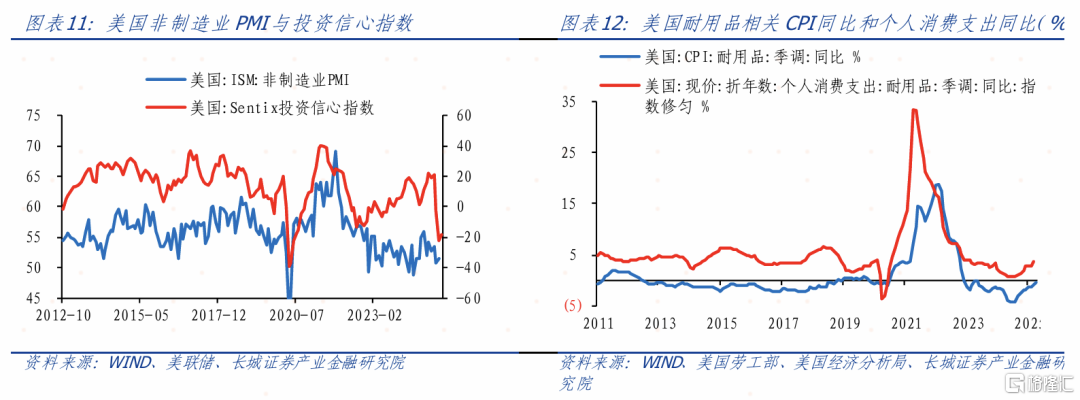

美国失业率与上月一致,就业市场保持较强韧性,市场需求相对稳定,美联储理事Adriana Kugler表示,美国劳动力市场稳定,目前4.2%的失业率以及其他多项指标显示,劳动力市场很可能已接近美联储设定的充分就业目标。但4月美国制造业PMI再次下滑至48.7,连续两月处于收缩区间,关税导致企业面临成本增加的压力,自有库存指数降低3.4至50.8,产出指数降低4.3至44,企业或通过提高售价和扩大裁员以保证利润,通胀可能性加剧。非制造业PMI增长至51.6,维持扩张态势,通胀压力升温。

4月份,核心商品环比增长0.1%,高于前值的-0.1%,其中家用家具和供给环比增加至0.2%,中国供应链在美国进口中的占比稳居第二,尤其是在家具品类方面,更是占据了自华进口总额的27%,美国媒体报道称加征关税导致美一系列家庭用品价格大涨。而服装价格下降,企业可能在清理库存,待加征关税前进口的商品库存缺货,可能导致核心商品通胀压力加剧。

总体看,由于原油和服装价格下跌,4月美国CPI数据全面低于预期,通胀呈现降温特征,但关税对美国通胀的影响日益显现,美国进口量萎缩,而零售销售额环比增长,市场供求关系失衡,将加快物价抬升速度,非制造业PMI回升也预示通胀即将升温。5月12日中美日内瓦会谈联合声明大幅降低双方关税,关税冲击减轻,美国企业需要一定时间消化前期关税压力,压力将逐渐体现在物价水平上,二次通胀风险依然较高。

5月美联储暂停降息符合我们预期,我们认为今年至多降息25BP,这意味着今年中美政策利差或仍会拉大,可能对人民币汇率和国内货币政策力度与节奏形成一定制约。从资产配置的角度看,我们相对看好中债,做多铜油比。关税战缓和,贸易不确定性减小,市场情绪修复,避险资产暂时面临调整,市场对美国经济前景的信心或逐步恢复,美元可能结束或放缓下跌趋势。

风险提示

金融风险爆发;美联储暂停降息;国际局势恶化;美国通胀降温

注:本文来自长城证券发布的证券研究报告《通胀继续走低,关税影响暂未完全显现——美国4月CPI数据点评》;作者: 蒋飞 执业证书编号:S1070521080001、刘畅 执业证书编号:S1070123120014

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。