技源集团IPO:研发投入行业垫底,汪燕董秘等半数高管大专学历

据上交所官网消息,技源集团股份有限公司(简称“技源集团”)的主板IPO申请于2025年4月3日上会。

在膳食营养补充剂行业的资本角逐中,技源集团资本游戏的合理性亟待监管机构审视:

- 公司业绩高度依赖境外大客户雅培、业绩增速不断下滑、未来成长性不明确。

- 研发投入不足且专利技术质量不高,研发团队以低学历人员为主,公司仅有4名高级管理人员,其中以董事会秘书汪燕为代表的两位均为专科学历。

- 研发费合理性屡次遭监管质疑

1、高度绑定境外大客户,业绩增速不断下滑

作为全球HMB领域的隐形冠军,技源集团的命脉牢牢攥在境外大客户雅培手中。

据披露,2022-2024年,其向雅培集团的销售收入分别占主营业务收入的23.44%、17.38%、19.44%,占公司HMB业务收入的69.26%、64.69%、66.19%。

并且,技源集团与雅培的合作条款中,包含“不得向雅培竞争对手销售HMB”的限制条款。这凸显了技源集团在产业链中的弱势地位。

这种对单一客户的重大依赖,使得公司业绩稳定性存在不确定性。

事实上,这种不确定性已经开始显现:2023年雅培集团突然小幅“断供”,采购额从2.2亿降至1.55亿,直接导致技源集团的营收由增转降(下滑6.21%),净利润同比增速由23.42%下滑至10.53%。

到了2024年全年,公司净利润增速进一步下滑至8.46%,增长后劲已显著疲软。

从营收区域来看,报告期内技源集团的境外销售收入占比持续超90%,销售区域主要集中在美国、欧洲、澳大利亚、东南亚、巴西等国家或地区。全球经济存在一定的周期性波动,未来存在经济下滑的可能,进而进一步影响公司业绩。

2、研发团队低学历主导,半数高管专科学历

尽管技源集团宣称自己是“全球HMB产业化技术创新推动者”,但其核心技术能力与招股书表述却形成强烈反差。

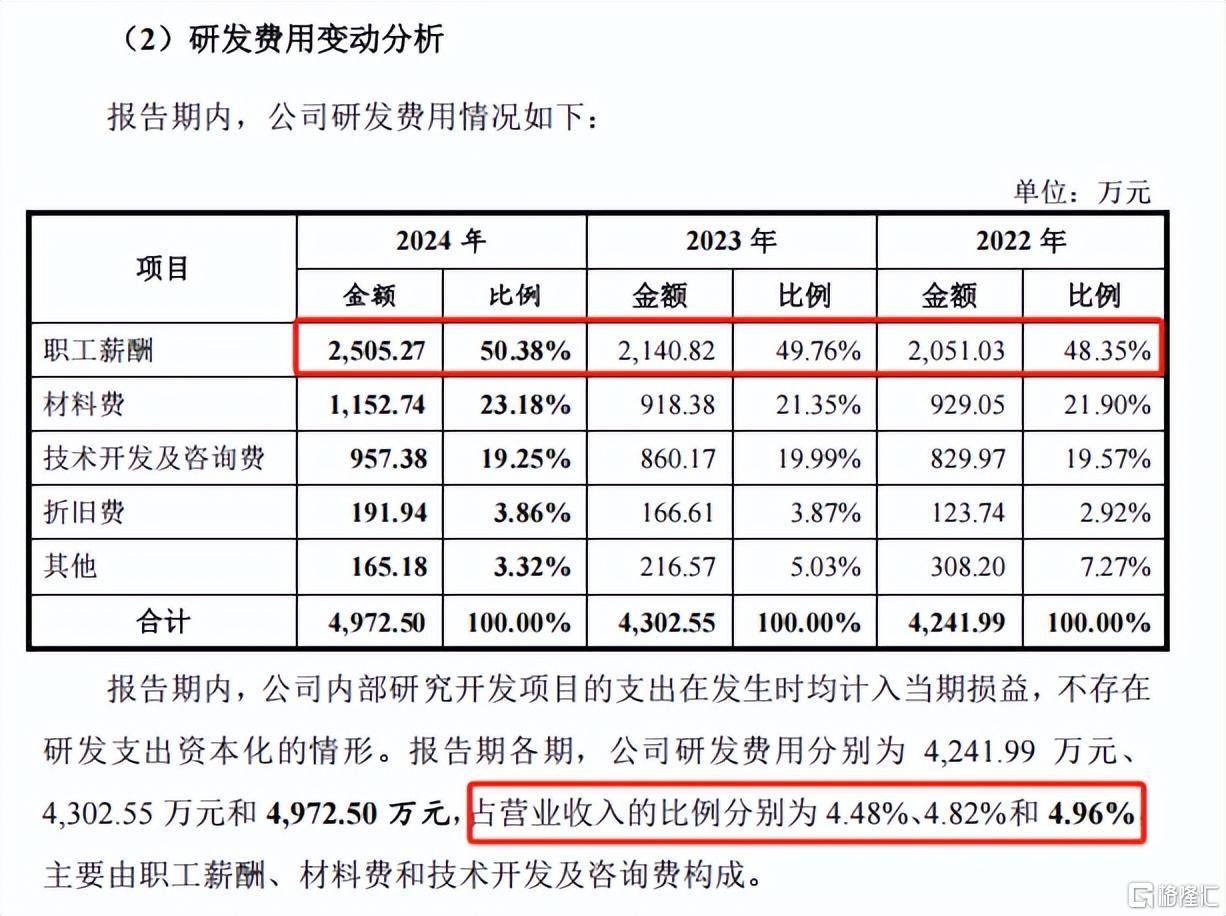

研发投入方面:公司长期处于行业末游,2021-2023年,公司研发费用率分别为4.23%、4.48%、4.82%,显著低于行业均值5.95%、5.40%、5.80%。

且在研发费中,职工薪酬占比超5成,说明其研发费用的增加主要依赖来于加工资,而非技术设备升级、技术合作或原创性研发。

这种以薪酬为主导的研发结构不得不让人质疑:

- 是否存在通过调节薪酬的方式虚增研发费用的情形?

- 薪酬增长是否与研发成果、市场回报相匹配?

- 核心技术突破是否依赖外部合作?

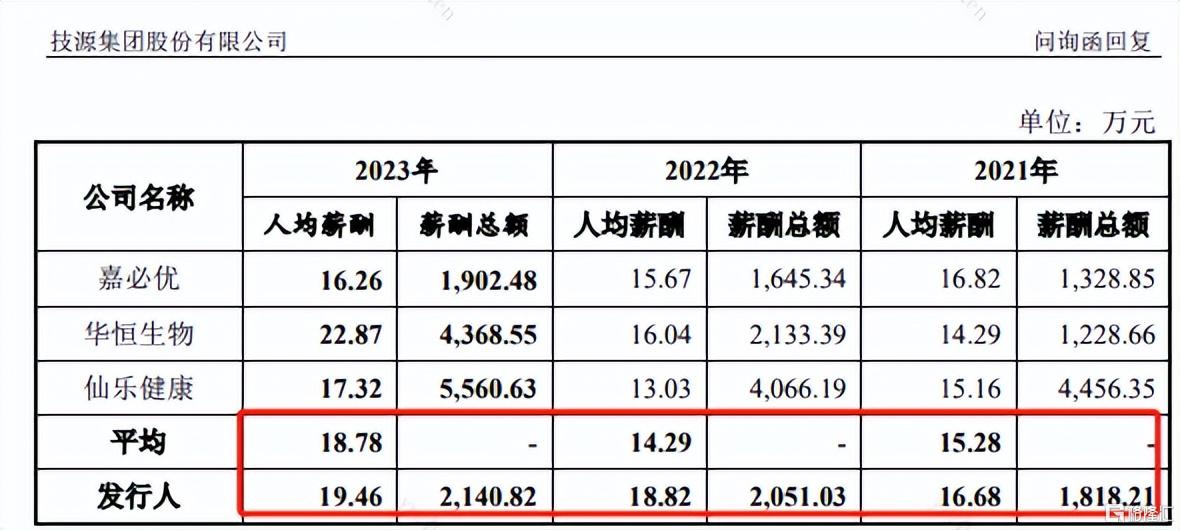

从技源集团此前披露的问询回复来看,公司研发人员的平均薪资持续高于同业可比公司均值:

对此,技源集团在一轮问询回复中解释称,公司研发人员薪酬“整体略高于同行业可比公司平均水平,不存在明显异常”。

但尽管如此,上交所在二轮问询中又进一步质疑了公司研发人员认定的准确性、研发费用的合理性:

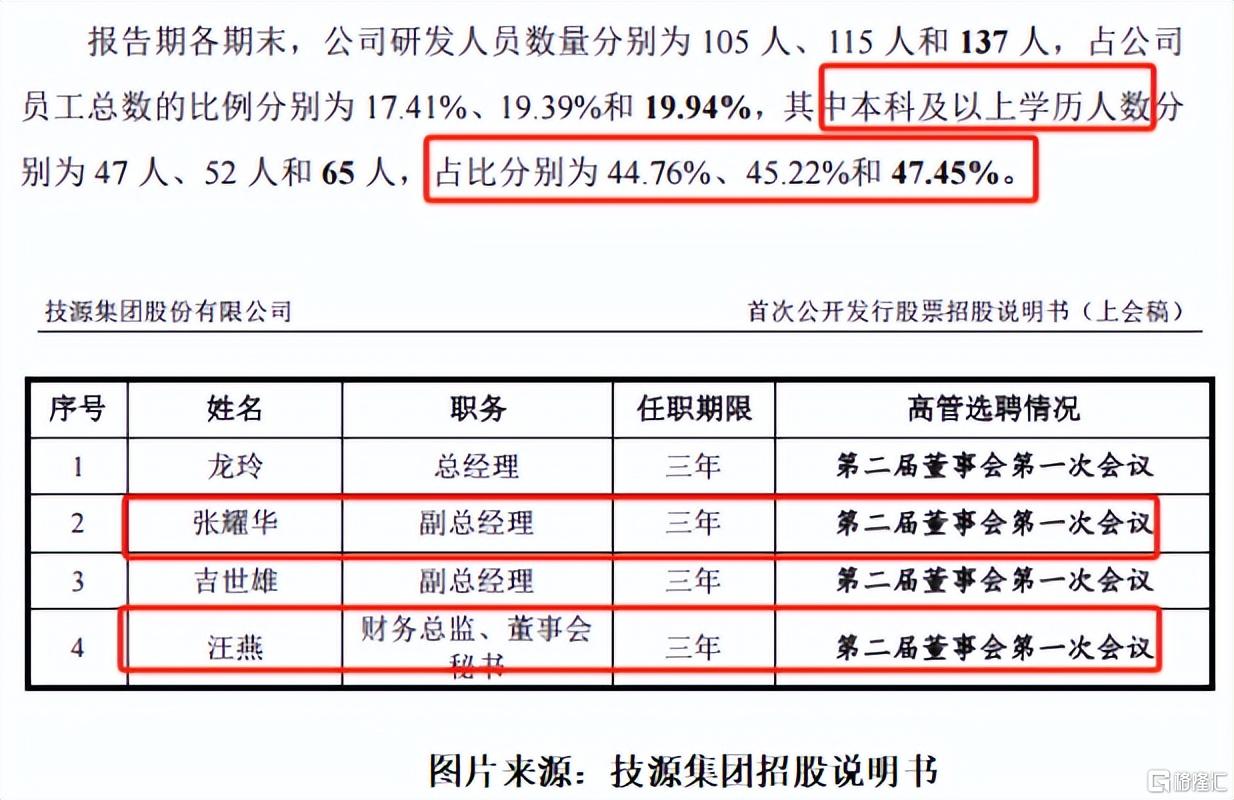

研发人员学历方面:技源集团非常隐晦地称:公司本科及以上学历者占比仅4成左右。换言之,专科及以下学历的研发人员占比近6成。

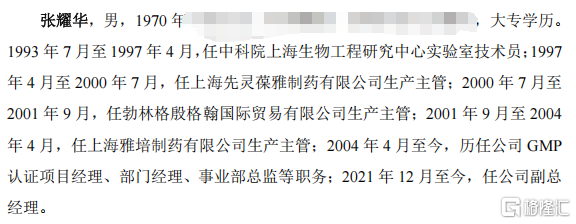

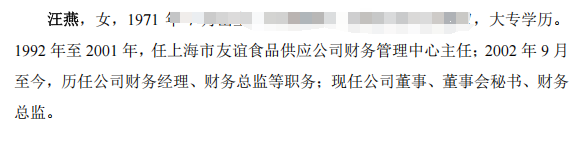

与此同时,公司近年来高级管理人员一直只有有4人,其中2人(副总经理张耀辉、财务总监兼董秘汪燕)尽管年薪超百万,但也均为专科学历。

图片来源:技源集团招股书上会稿

上述低学历主导的研发及高管结构,获悉正导致了公司研发项目多聚焦于工艺改良而非技术突破。

专利技术方面:技源集团的专利申请呈现“重数量、轻质量”的特征。

据披露,截至2024年末,技源集团共计拥有228项授权专利,其境内发明专利仅20项,占比不足9%,境外专利虽高达127项,但多聚焦于设备优化与工艺改进。

例如,其“氨基葡萄糖颗粒筛分组件”“氨糖软骨素取样装置”等,真正涉及产品创新的专利屈指可数。公司2024年获得的“HMB-Ca溶剂精制结晶装置”专利,本质上是通过热量循环提升生产效率,未突破HMB合成的关键技术瓶颈。这种“设备专利主导”的策略,与其“技术创新推动者”的定位形成强烈反差。

并且,在上述“低配”的技术实力下,技源集团的技术优势正加速流失。2021-2024,年公司核心产品HMB在全球市占率从69.85%不断下滑至53.34%。

声明:本文内容均取材于网络公开信息,仅为个人观点,不构成投资价值建议。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。