【冲刺港股通】东阳光药(1558.HK):难觅对手的“流感概念股”

编者按:恒指公司将于8月10日宣布恒生综合指数的中期检讨结果,预期将于9月10日生效,届时将会产生新的港股通名单。格隆汇现推出“冲刺港股通”系列文章,研究本次调整的优质潜在港股通标的,以期帮读者提前布局投资机会。本期研究的标的是东阳光药(1558.HK)。

转眼一年已过半,除了中报将如期来临,9月新一轮的港股通的潜在标的也将出炉,纵观医药板块,确定性最强的要数东阳光药(1558.HK)了。从去年至今,东阳光药已经走出近2倍的涨幅,在业绩期和港股通的双重刺激下的这个时点,需要再梳理一遍,东阳的“好运”是否还将持续?

1

“流感第一股”怎么来?

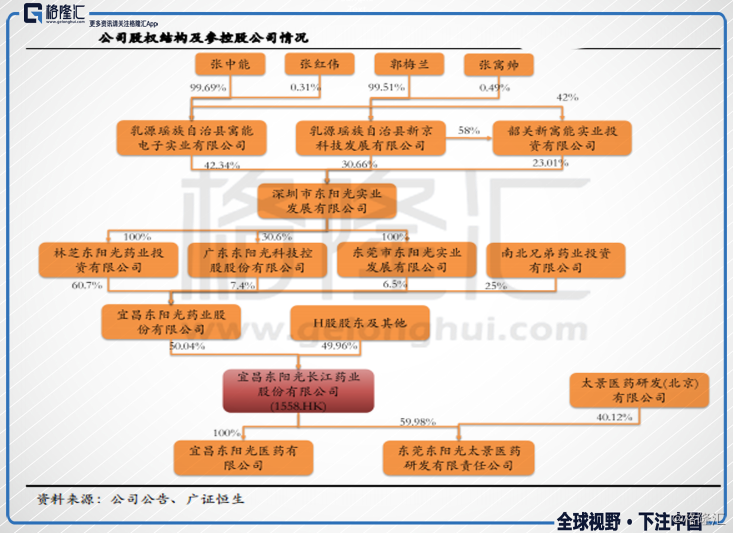

东阳光药的爸爸是东阳光集团,东阳光集团在上个世纪90年代是一家机电公司,叫浙江横店机电集团,主要做传统机电加工,包括铝业、电化产品、煤炭开采、大火力发电等产业。后来,公司引入宜昌长江药业有限公司,开始布局制药产业。

目前东阳光集团下面有两家上市公司,一个是在A股的东阳光科(600673.SH),一个就是在港股的东阳光药(1558.HK)。

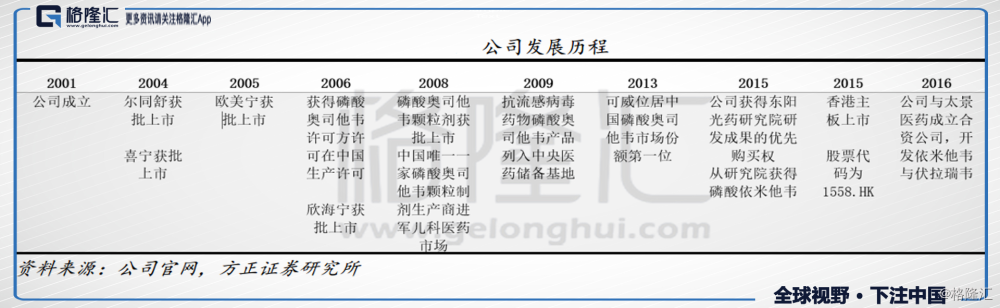

东阳光药成立于2001年,前身由东阳光实业和香港南北兄弟共同成立,叫做宜昌长江药业有限公司,两家公司分别持股75%和25%;后来东阳光实业和南北兄弟都将股权转给了宜昌东阳光长江药业股份有限公司和南北兄弟药投。

原本,东阳光药是靠原料药起家的,在2004~2006年三年间,公司共有23个产品获批上市,这其中就包括了公司目前的主营品种,可威、尔同舒、欧美宁、欣海宁和喜宁。

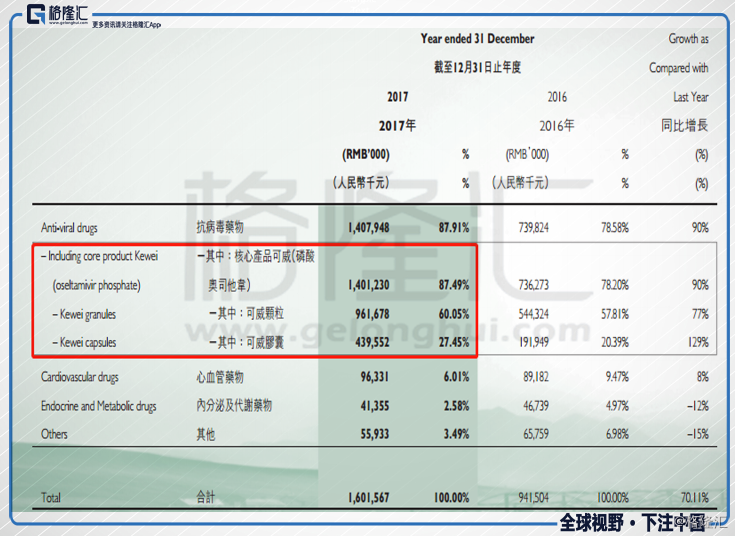

可威是东阳光药的“当家花旦”,按2017财年的数据,公司87.49%的收入都是由可威贡献的。可威是罗氏(Roche)达菲(磷酸奥司他韦)的仿制药,达菲在1999年获得FDA批准,在美国上市,2002年达菲进入中国市场。有趣的是,达菲的核心专利在2017年才到期,那么东阳光药到底是怎么在专利期间拿到仿制药的资格呢?

2005年的时候,H5N1全球禽流感全面爆发,各国订单骤增,罗氏应付不来,各个国家便出来喊话,要求行使专利强制许可权,来扩充产能,满足各国需求。受压下,罗氏放开专利授权,机会就来了。

中国地区,罗氏在2005年12月时先主动给了上药的子公司上海中西三维制药来生产,命名为“奥尔菲”,但要求药品必须由政府定向采购。2006年3月,东阳光药因为参与过2004年解放军军事医学科学院毒物研究所的磷酸奥司他韦产品联合攻关项目,又已经备有已通过欧美GMP认证的生产设施,技术上也具备制作奥司他韦原料药的能力,也拿到了罗氏的授权,命名为“可威”。

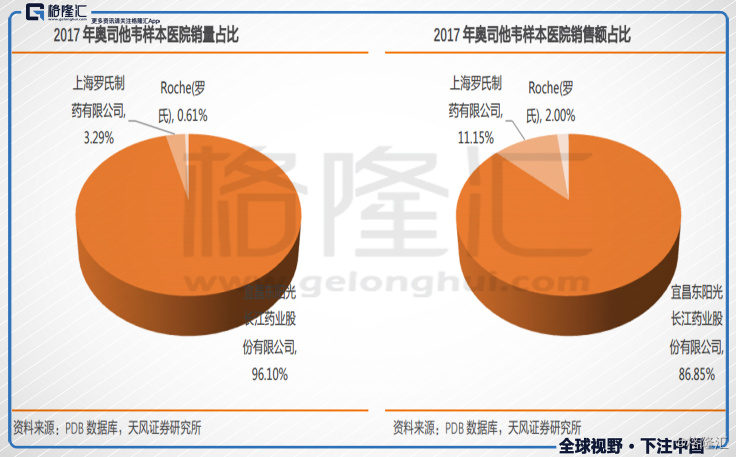

目前奥司他韦依然保持着三家分天下的局面。而可威的神奇之处在于,作为仿制药的它,销售能做的比原研还好。以2017年样本医院的数据,东阳光药已经占到奥司他韦销量的96.1%,远远超过原研达菲,在市场上已经形成了绝对的优势。

三个原因:

一来,合成工艺上,达菲本来较为复杂,东阳除了采用“军科奥韦”原料药使得合成反应所需条件更温和,提高所需安全性,东阳还将环氧化物反应的6步反应缩减至5步完成,有效的降低了生产成本。

二来,2008年公司还推出来奥司他韦颗粒剂型,是国内唯一一家颗粒剂型的生产商。儿童是无法使用胶囊,只可以选择颗粒,可威颗粒被纳入新医保乙类目录,2018年颗粒剂医保落地,增长空间就出来了。

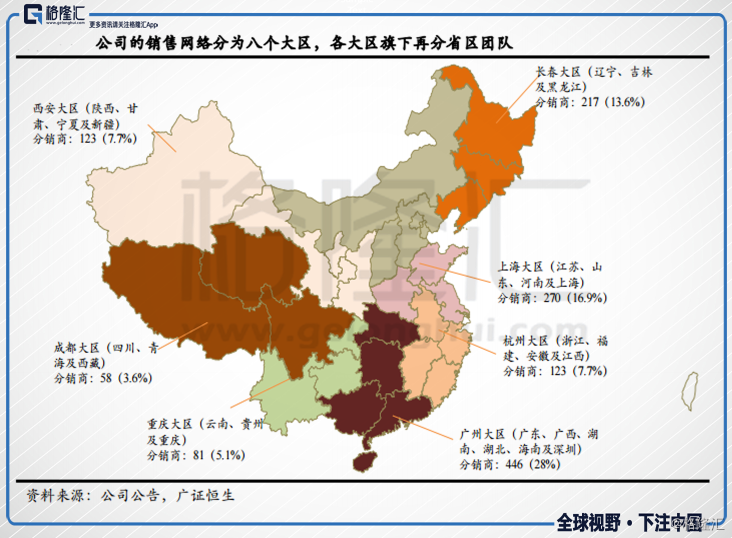

三来,从可威拿下授权(2006年)到2012年,公司都是采用代理销售模式,增长缓慢,除了2009年甲型H1N1大爆发,中央政府采购了近20亿的大订单外,每年普通的销量也只有过百万,成不了气候。2013年公司开始收回代理,转为自营模式,自建销售团队后配合学术推广,2015年仅有196人的销售团队,到2017年已经扩展到856人,可威的销售额开始质的改变,百万的小品种转身变为十亿级的拳头产品(2012年:900万销售额,2017年:14亿销售额。)

2009年奥司他韦进入WHO“基本药物(Essential medicine)”名单,成为了抗流感必须药物,并且WHO推荐各国按易感人口的25%储备。以2017年的统计数据,奥司他韦在样本医院的占比达到92.61%,基本确立了流感第一用药的位置,可威也成了流感第一用药,东阳光药也成为名副其实的“流感第一股”了。

2

重组落地

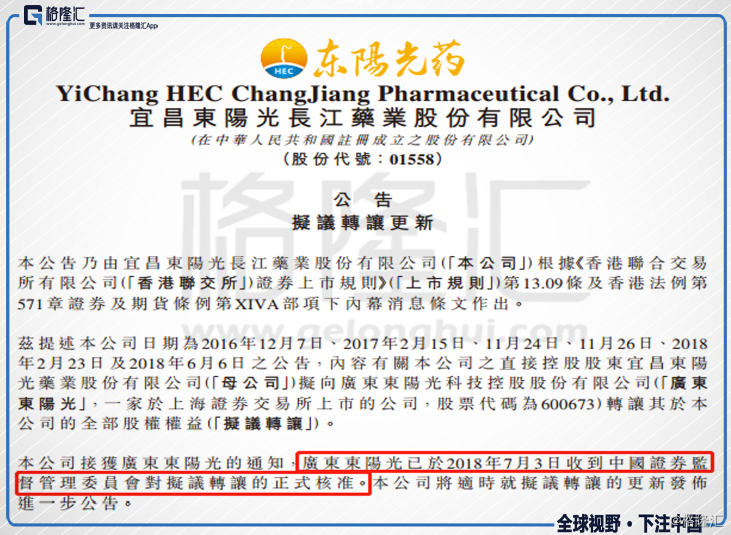

耗时一年多的集团重组案,终于在7月3日拿到证监会的正式核准。东阳光科(600673.SH)拟通过发行股份的方式向宜昌东阳光药业购买东阳光药(1558.HK)2.262亿股内资股(占总股本50.04%),总代价32.21亿元。交易完成后,东阳光药将成为东阳光科的控股子公司,间接实现A+H架构。

说到重组案,最早要追溯到2016年12月7日。当时一则公告,大股东宜昌东阳光药业(母公司)欲在12个月的锁定期后,将内资股(49.91%)转给大股东在A股的持股平台“东阳光科(600673.SH)。

当时(2016年12月7日),东阳光药的大股东宜昌东阳光药业持股49.91%。随后2017年2月10日,大股东以16.12元增持内资股,增持后持股比例升至50.04%,实现绝对控股。

五天后(2017年2月15日)东阳光科宣布重组方案,东阳光科向宜昌东阳光药业(东阳光药大股东)以每股5.91元,发行5.45亿股,总交易额32.2亿元,购买大股东所持的2.26亿股内资股股份(占总股份的50.04%),按此计算,购买的东阳光药内资对价在每股14.25元人民币(约为16.2港元/股)。交易完成后,东阳光药将成为东阳光科的控股子公司。

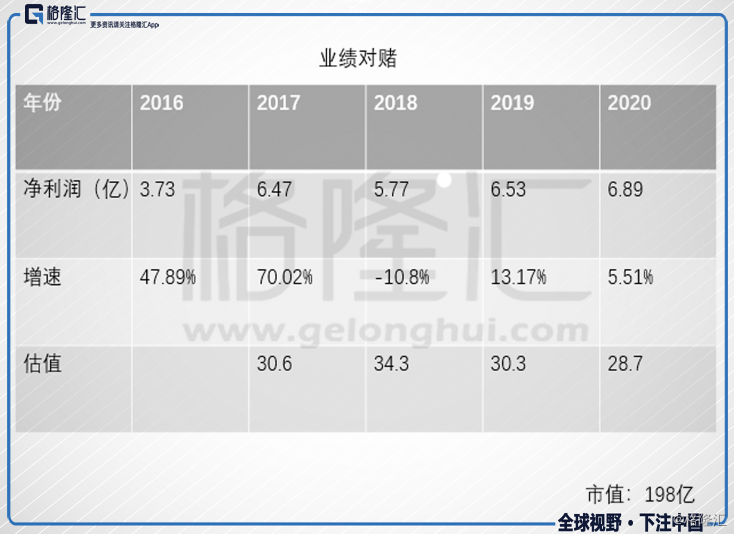

有意思的是,原本在2017年2月份的公告里给出了《盈利预测补偿协议》,东阳光药承诺在 2017-2019 三年间各年度净利润分别不低于4.80 亿元、5.75 亿元、6.52 亿元;而在2017年11月26日,公司再次公告,将盈利对赌改为2018、2019、2020年度,三年间各年度的利润分别不低于5.77亿元、6.53亿元、6.89亿元。

补偿条款不变,风险调整系数提高至4%。按之前的补偿条款,2017年已经大幅超出,以2018年中期的情况来看,2018财年稳稳的已经过了。

谁知,2017年7~8月流感大爆发,加上今年1月份的最冷“立春”来袭,奥司他韦一度进入缺货状态,业绩早已远远超过这个对赌数值(2017年:权益股东应占溢利6.47亿元,同比增长70.02%)。

而这次重组方案的寓意在于,让东阳光药将成为东阳光科的控股子公司,一来让东阳光药间接实现A+H架构,二来,为东阳光科寻找一个新的增长点。

东阳光科主要是负责集团的电子新材料板块,包括能源、高纯铝、电子铝箔、电极箔和电子新材料等。但是因为国内的铝箔制造业产能过剩、呈现过度竞争等状态,市场一直处于低迷的状态,东阳光科的净利润一度出现大幅下滑:

2015年归母净利润同比下浮了36.36%。

2016年行业阶段性周期调整完成,净利有所回调,但主营行业的天花板还是比较明显,长期发展空间有限。

2017年东阳光科在环保压力下,电极箔、化工行业产能缩减,供给紧缺,促使产品价格上涨(电极箔2017年均价提高12%),业绩大幅改善,但依然不是长久之计。控股东阳光药,例如2017财年,东阳光药就实现了6.47亿元的净利,将会为东阳光科带来不少的利润。

因为重组停牌的东阳光科,复牌后受到重组的利好消息刺激,股价也是一路高歌,半年最高涨幅发达到63.79%。

东阳光药更不用说了,业绩+事件驱动,势如破竹,自己体会下吧。东阳光药流通市值占到总市值的一半,过去一年的势头,按港股通公式计算,东阳光药纳入9月港股通标的,应该是十有八九的事情了,作为“流感概念股“,以A股炒概念的”实力“,不容小觑啊。

3

基本面硬指标

虽然说“一颗神药定江山”,但是单靠神药,增长潜质还是被限制住了。

近来(2018年7月10日),公司公告,向大股东收购6个品种的技术诀窍、生产以及上市批文的拥有权和销售权, 包括克拉霉素缓释片、克拉霉素片、左氧氟沙星片、莫西沙星片、奥美沙坦酯片以及埃索美拉唑肠溶胶囊。

此次收购的总代价为 5.05亿元人民币,其中 2.53亿元将作为预付款,在临时股东大会(8 月30日)批准收购后的30日内一次性向东阳光药业支付;剩余2.53亿元将作为里程碑款项,分6次支付,以拿到CFDA上市批件为标杆,在批件所有权转移到东阳光药上市主体后的1个月内支付,每期支付4200万元。如果收购1年后还没有拿到上市批件,东阳光药业退换第一批预付款给公司。

这6个品种,均以“制剂出口”的名义,全部已经进入优先审评通道,其中克拉霉素缓释片是进度最快的,将会是第一个拿到批件的,其他5个也有望在今年年底前拿下批件。

竞争比较激烈的是克拉霉素片、左氧氟沙星片、奥美沙坦酯三个品种。克拉霉素片是治疗呼吸道感染的,国内有超过25家企业在生产,目前恒瑞医药(600276.SH)和雅培制药(ABT.N)占了一半的市场占有率。克拉霉素片所有剂型在样本医院的市场规模分别为2.9亿,片剂占到64%,意味着片剂在样本医院的市场规模有1.86亿。

左氧氟沙星片是治疗细菌感染的,扬子江药业和日本第一三共制药(TYO: 4568)占到一半的市场份额。左氧氟沙星片在样本医院的市场规模为11.7亿,片剂占到和20%,意味着片剂在样本医院的市场规模有2.34亿。

这两个品种(克拉霉素是普通片)都是仿制药一致性评价“289目录”中品种,目前还没有厂家通过,“289目录”大家都知道,是要求2007年以前上市的国家基药目录(2012版)中289中口服化学仿制药固体制剂,需要在2018年底前完成一致性评价。

以现在的进度来看,今年年底前完成不太可能,但Deadline就摆在那里,时间依然紧迫。东阳光药这两个,都是以海外转报国内品种,如果获批上市,可以视为通过一致性评价,对占领渠道,快速抢占市场份额有很大的帮助。

除了上面两个品种,竞争激烈的还有治疗高血压的奥美沙坦酯。目前奥美沙坦酯的片剂市场份额主要由日本第一三共制药(TYO: 4568)占领,市占率达到70%以上。2017年样本医院的销售额为1.6亿元人民币,全部为片剂。

治疗呼吸道感染的莫西沙星片剂目前主要是原研德国拜耳(FWB: BAYN)在销售,注射剂为主流,占到85%的份额,片剂仅占到15%,片剂在2017 年样本医院销售额约 1.58 亿元 。治疗胃食管反流性疾病的埃索美拉唑肠溶胶囊,同样主要的市场份额在原研阿斯利康(AZN)手里,国内的竞争对手还有重庆莱美药业,药品总体的销售规模在12亿元左右。

之前大家一直纠结的问题是,母公司的研究院会不会放到东阳光药这个上市主体里面,因为研究院的研究实力,才是所有投资者看中的未来。东阳光研究院成立的很早,2005年就建立了,下面设有2个大研究院、6个研究所,5位“千人计划”专家,1位科技部“青年领军人才”,40多名外籍和海归专家,100多名博士,1000多名硕士,整个研究人员共有1600多名研究员,研究实力在国内也是排的上的了。目前研究院在研的品种有50个,有7个已经进入临床,5个在审评;2018年预计有19个新药在临床阶段,每年按照3个以上新药完成临床前研究。

这次的收购,在7月3日拿到证监会的正式核准拿下来的一周(7月10日)就进行了,选择重组完成后立马执行,意义就在于之前想做的事都做不了,重组完成后,业绩只要往东阳光药的这个上市主体上放,效果是两个上市主体一起收益,所以研究院有新的重磅品种,一定会放在东阳光药这个上市主体上,而不是给母公司,毕竟要实现利益最大化。

研究院不放入上市主体,好处在于,一来在研产品的研发风险,不会波及股价;二来东阳光药也没有那么大资金量来负担这样大的研发体系。研究所做的差不多来了,再放进来拿现成的,不是很好吗?

这次收购进来的6个品种,都是公司中短期的增长点。目前,公司主要有5个主要品种,可威、尔同舒、欧美宁、欣海宁、喜宁:

2017财年,可威贡献了14.01亿元人民币,同比增长90.3%,占总营收的87.5%,其中可威颗粒录得9.62亿元,可威胶囊4.4亿元;

尔同舒录得3970万元,同比减少11%,占总营收的2.5%;

欧美宁录得5030万元,同比增长17.8%,占总营收的3.1%;

欣海宁录得3150万元,同比增长2.6%,占总营收的2%;

喜宁录4340万元,同比增长18.3%,占总营收的2.7%。

这前五大产品占到公司总营收的97.8%。

在研产品方面,抗病毒领域,1.1类创新药NS5A抑制剂磷酸依米他韦已经在2017年6月启动了与索非布韦联用的临床II期试验,已经获得的数据显示,病毒应答率达到100%,计划在2018年第一季度开展临床III期的试验。另外,与太景医药研发合作开发的NS3/4A蛋白酶抑制剂伏拉瑞韦分别在2017年8月和2017年11月在中国启动I期临床试验,以及磷酸依米他韦联用的DDI研究。

胰岛素产品线公司布局也比较全面,包括了二代和三代的胰岛素,重组人胰岛素注射液在待报产的阶段,预计2018年底~2019年初推出市场。精蛋白重组人胰岛素注射液(预混30R)、甘精胰岛素注射液、门冬胰岛素30注射液,均处于临床III期阶段,预计2020年底推出。

总体来说,公司目前在研的大品种要在2020年才开始推出,新收购的6个品种,刚好可以补充这两年过度期的空白,加上可威进入医保,持续发力,业绩具有稳健的增长力。

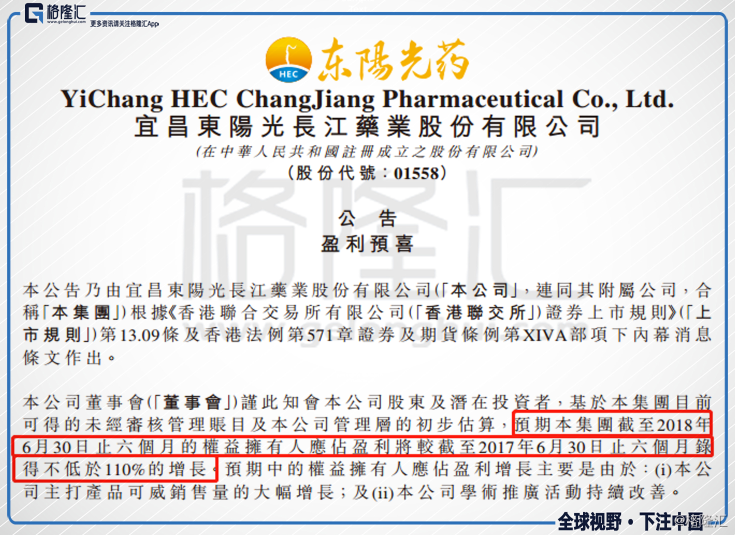

7月9日,公司刚刚发布中期盈喜公告,预计净利同比增长110%,按照2017年中期3.02亿元的净利润,估计2018年中期不低于6.34亿元,接近2017财年全年的6.47亿元,环比2017年下半年,增长达到83.77%,看来今年1月份的流感,加上进入医保后开始放量不少。

4

小结

目前东阳光药的动态市盈率在25倍左右,就可威一个大品种来撑门面的话,这样的估值并不算低,但是,若进入港股通后,在平均市盈率35~40倍的A股制药板块的环境中,25倍看起来太便宜了。南下资金这个口子开不开,对上市公司来说意义匪浅,看看去年的金斯瑞生物科技(1548.HK),在2017年9月调入港股通标的后,CAR-T数据一放出来,股价也是一路飙歌,这其中南下资金功劳不小。东阳光药有业绩,有故事,又有了“流感概念股”的噱头,会走出怎么样的路呢?

HK 东阳光长江药业

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。