棕榈油2025年展望:涨,还是跌?背后的三个逻辑!

前瞻:印尼B40政策与棕榈油市场未来走势

印尼政府计划于2025年2月全面实施B40生物柴油政策,将棕榈油掺混比例从35%提升至40%,预计新增棕榈油需求290万吨,直接减少出口供应,并支撑价格上涨。政策资金依赖出口税调整,但需警惕原油价格波动对补贴可持续性的冲击。全球棕榈油短期供应趋紧,库存库消比降至15.6%,长期受限于种植瓶颈。未来价格核心驱动包括政策执行力度、极端天气、原油市场及替代油脂竞争。技术面显示长期上涨趋势,但短期或面临震荡调整,投资者需平衡政策红利与潜在风险。本文将全面剖析影响未来价格走势的主要动因,以助投资者做到未雨绸缪。

B40政策:需求激增与财政挑战

政策背景和影响:

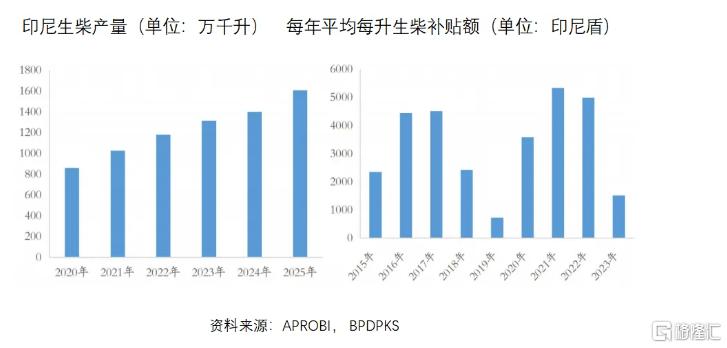

此前印尼政府计划从2025年1月1日起强制实施B40生物柴油政策,但由于准备不足,未能如期全面实施。目前,印尼已给予相关企业一个半月的过渡期,预计最晚将在2025年2月全面实施。所谓的B40指令即扩大其生物柴油掺混比率授权,将生物柴油中棕榈油的强制性掺入比例从35%提高到40%。这一政策实施无疑会对棕榈油的消费产生较大增量,市场预期对棕榈油原料需求量将达到1390万吨,相比B35政策下的需求量增加了290万吨,这将直接减少印尼的棕榈油出口供应,需求量的增加打破了过去供需平衡的天平,为价格不断向上提供了想象空间。

资金机制与风险:

作为未来最大的需求变量,印尼B40政策的执行成效将是关注的焦点。市场对政策力度和范围的担忧,也会导致价格产生剧烈波动。因此我们很有必要深入了解此项政策是如何实施的以及实施起来是否存在难度。印尼生物柴油补贴的资金来源于棕榈油及其衍生品出口税收的转移支付,实际操作平台是油棕种植基金会(BPDPKS)。这个基金会作为一个资金池,税收是流入池子的水,而生柴补贴则是流出的水。印尼政府通过棕榈油种植基金管理机构(BPDPKS)运营的基金来补贴生柴与石化柴油之间的价差,资金的来源是棕榈油及其衍生产品的出口税收(定向的税收转移支付)。这些出口税收包括两部分:出口税(Tax)和专项出口税(Levy)。

1.出口税(Tax):印尼对棕榈油出口征收的税收之一,属于财政部收入,没有特定方向的支出。

2. 25年专项出口税(Levy)提高:这是另一部分棕榈油的综合出口税,由财政部制定,收入归属于BPDPKS,主要用于生物柴油的补贴以及油棕榈的重植、研发和推广等综合项目。印尼政府计划将毛棕榈油出口专项税(Levy)从7.5%提高到10%。这一调整将直接增加BPDPKS基金的资金流入。

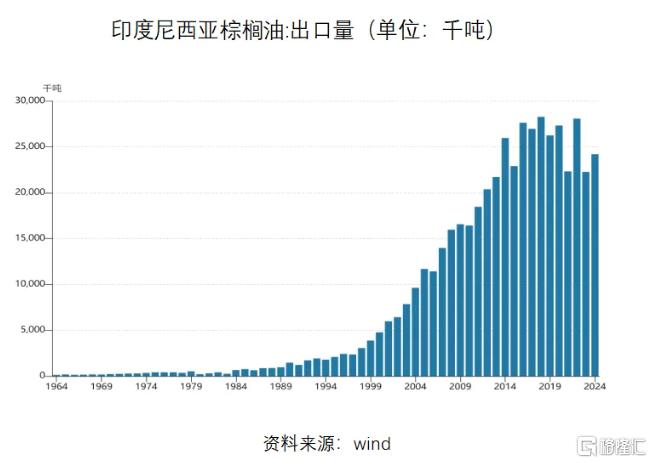

印尼政府通过调整出口税和Levy的税率来管理BPDPKS基金的资金流入。显然提高税率是为B40生柴政策保驾护航的。印尼棕榈油协会(GAPKI)数据显示2024年印尼棕榈油的出口量为2950万吨而2025年印尼棕榈油的出口量预计为2720万吨。减少的出口量所产生的税收差额借助提高税率得以弥补。2024年BPDPKS从出口费中获得的收入为29万亿印尼盾(约合18.7亿美元),如果从25年2月份开始执行B40计划,该基金将需要47万亿印尼盾(29.8亿美元)用于补贴,这是去年补贴金额的1.6倍,BPDPKS首席执行官表示,2025年的收入加上他们今年底基金余额是可以覆盖补贴生物柴油所需资金的。由此可见,印尼政府能够为生物柴油政策提供足够的财政支持,确保生物柴油与石化柴油之间的价差得到补贴,以促进国内生物柴油产业的发展。

执行隐患:若原油价格暴跌导致棕榈油生柴竞争力下降,或财政压力超限,政策可能被迫调整。

供应格局:短期紧张与长期瓶颈

主产国供应压力:印尼与马来西亚:25年市场预计供应整体是增长的,尤其是在印度地区。但由于马来西亚和印尼面临面积瓶颈和老树重植问题,全球棕榈油产量增速将受限,印尼的种植面积增长和翻种进度的加快将有利于其长期的棕榈油产量,但短期棕榈油产量增长进入了阶段瓶颈期。FAS预计马来西亚在2024-25年将生产约1920万吨棕榈油,比2023-24年下降2%。预计印尼2024/25年度棕榈油产量预测保持不变,为4650万吨,全球棕榈油产量将较上一年度增加230万吨。

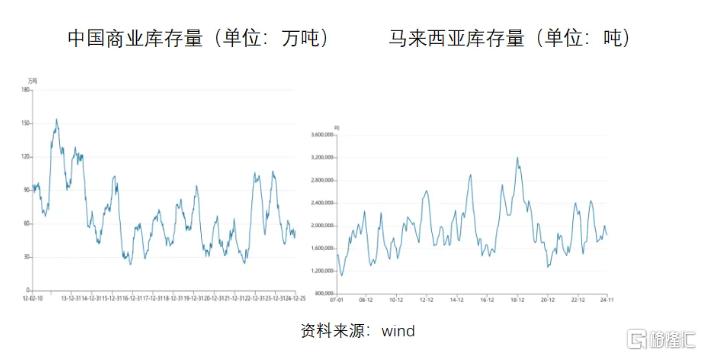

全球库存紧缩:根据油世界的数据,2025年全球棕榈油的期初库存预计为13.50百万吨,相比2024/25年度的14.91百万吨有所减少。2025年全球棕榈油的库消比预计为15.6%,低于2024/25年度的18.4%,显示库存相对于消费的比例在下降,库存状况偏紧。综合来看,2025年全球棕榈油库存预计将维持低位,供需偏紧的格局可能会持续,特别是在主要生产国印尼和马来西亚。这种库存状况可能会对棕榈油价格形成支撑。

中国与马来西亚库存对比:中国商业库存低位波动,马来西亚库存受出口政策影响显著,进一步强化价格支撑逻辑。

原油和替代油脂:价格波动的“双刃剑”

棕榈油价格的波动受到多种因素的影响,除了供需情况外,原油价格的波动、油脂市场的替代效应等都会对棕榈油价格产生一定的间接影响。在某些情况下,原油价格的下跌可能会对棕榈油价格造成拖累,尤其是在原油价格大幅下跌时。

原油价格联动性:

(1)风险点:25年特朗普上台可能会通过增加美国本土石油供应、调整地缘政治政策以及对伊朗和委内瑞拉的制裁政策来影响原油价格。这些政策会导致原油价格下跌。棕榈油价格与原油价格的关系较为复杂。当原油价格下跌时,棕榈油作为生物柴油原料的吸引力会降低,棕榈油与原油价差过大对补贴政策的影响主要体现在补贴资金的可持续性、市场对棕榈油作为生物柴油原料的需求变化,以及对棕榈油价格波动的影响。投资者需要密切关注这些因素,以确保补贴政策的有效性和可持续性。

(2)临界值隐忧:虽然没有一个具体的“临界点”值,但当棕榈油与原油的价差大到一定程度,以至于棕榈油生柴没有商业性生产利润,或者补贴支出持续超过政府的财政预算和基金收入时,政府可能会考虑放弃或调整补贴政策。

(3)替代油脂竞争:豆油、菜籽油价格波动可能分流棕榈油需求,需关注三者价差变化对市场份额的影响。

未来展望:棕榈油价格的多空因素

总之,印尼B40政策对棕榈油价格的影响毋庸置疑是显著的、正面的,但是市场对已知信息的解读大部分甚至全部已经在价格上做出了反馈,这个因素顶多对价格带来支撑,不能成为强有力的驱动力。25年价格的驱动力应该关注以下几点:比如,1)印尼政策的实施超预期,2)全球市场因极端天气变化带来的供应下滑,3)经济复苏食用需求的增长以及生物柴油产能的持续扩大,4)全球棕榈油期末库存偏紧预期等等,反之,如果以上方面不及预期,价格将会出现调整及震荡,流畅的上涨会遇到阻力,导致操作难度加大。

技术面上,棕榈油构筑的圆弧底长达两年之久,长期形态是趋于上涨的,目前回档正处于圆弧颈线地带,震荡调整亦属良性,未来还有无限可能。因为真正的大行情既经得起幅度的考验,也经得起时间的考验,还会有很多上车的机会,适合绵绵用力,久久为功。

笔者所在团队介绍

黑水资本,这家卓越的投资机构,是由资深金融专家周晋军先生亲手创立。公司汇集了一群才华横溢的交易精英,他们的专业技能覆盖了商品、指数、利率、外汇以及固定收益等多元化的资产类别。在这支杰出团队中,一念作为其中一员,凭借其丰富的交易经验和深厚的期货投研背景,尤其在有色金属和农产品交易领域,展现出了非凡的洞察力和研究实力。

END

1. 文章内的观点和洞察仅为作者的观点,且仅供参考与交流用途。直达国际金融服务有限公司为打造专业的投资交流平台不遗余力。平台非常欢迎老师、同学踊跃投稿,以及任何参与交流的活动,并且欢迎关注我们的公众号:直达国际。

2. 所有投资均涉及风险﹙包括可能会损失投资本金﹚,期货价格可升亦可跌。

3. 本资料涉及产品只供参考,并不构成据以所作任何行动的要约、邀请、建议或招揽。

4. 虽然本资料内的内容是取自获相信为正确的资料,但直达国际金融服务有限公司不会对本数据内容之准确性、完整性、适时性、精确性作出任何声明或保证。

版权所有 未经许可 请勿转载。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。