工业硅是否存在大反转的基础?

周五的工业硅大涨,成为了市场上最靓的仔。而盘后一则减产的消息,更是刺激了多数人的神经。

先来回顾一下本周的走势,周二一根阴线破位,原因是市场传出下游多晶硅12月环比减产20%的消息,高库存再叠加下游需求崩塌,这是暴跌击穿成本价的原因。

而就在本周二收盘就传出新疆石河子因环保问题导致西部合盛工业硅减产50%的消息,此消息导致周三开盘收涨。周四又因石河子官网具体限产附件消失,传减产取消,导致盘面下跌。而周五能涨起来无疑是减产的事情提前泄露了。

在不考虑周五减产的情况下,我们先从工业硅的几个数据去看看:

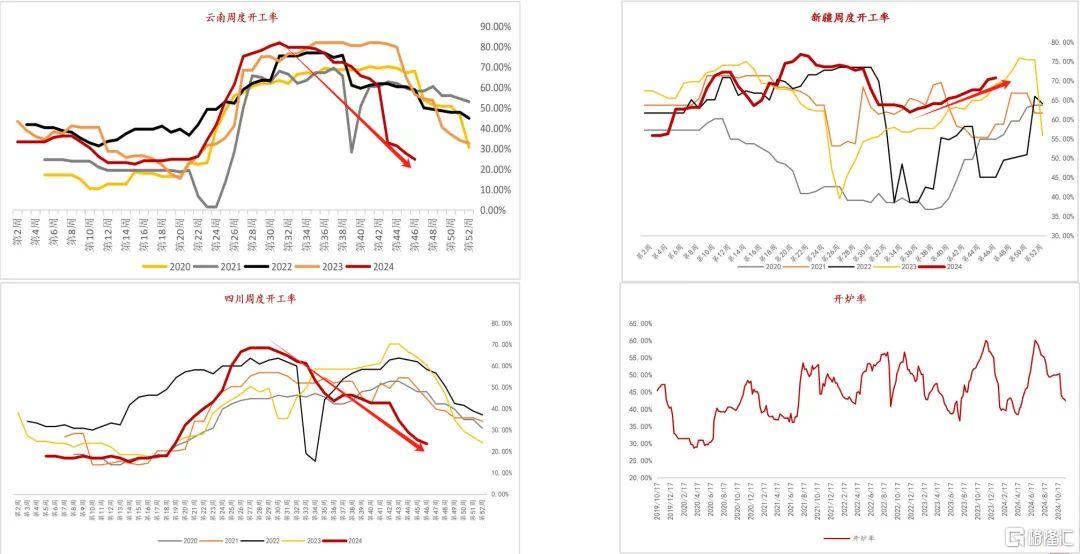

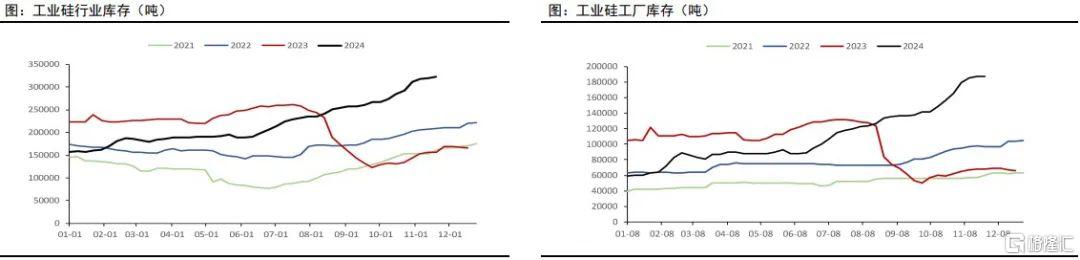

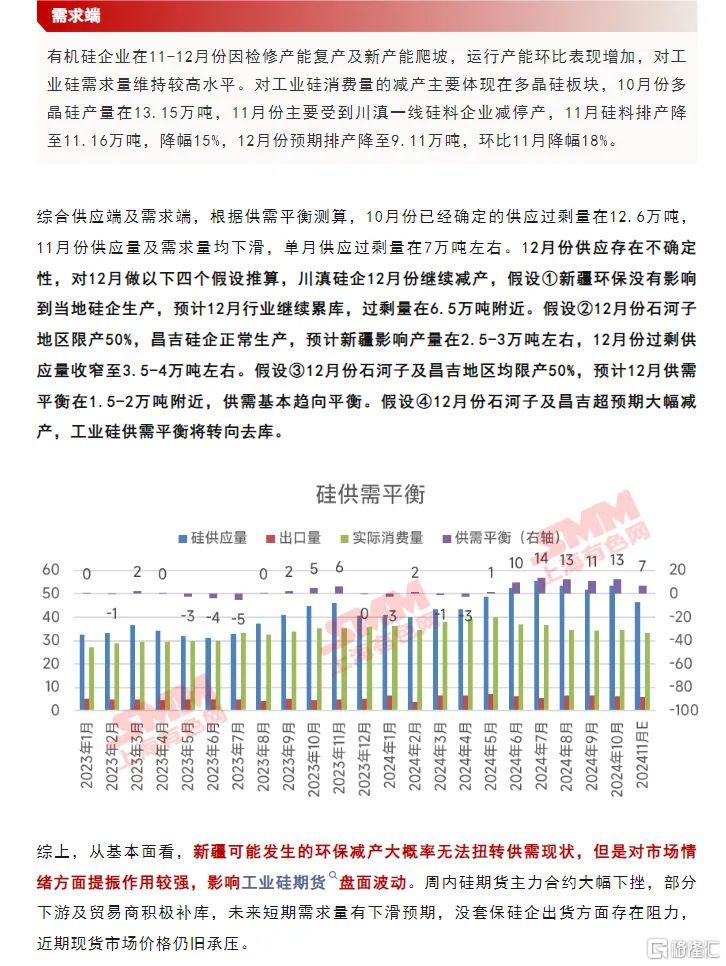

可以看出来,西南产量虽然减量,但是新疆的产量是爬坡的。再对应到库存,库存依旧在快速攀升至几年的新高。

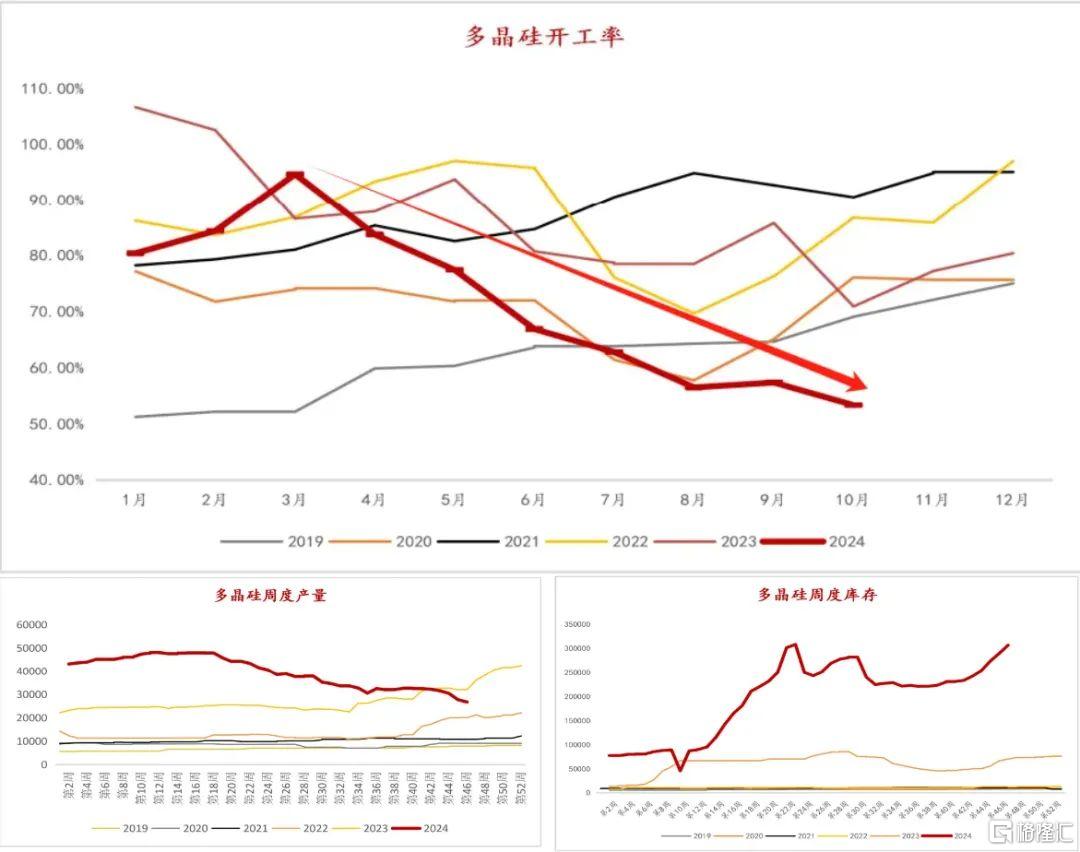

再看看下游的多晶硅数据:

多晶硅已经连续三个月产量和开工率下滑,12月估计减产至9.11万吨,来自SMM的数据。而哪怕是连续减产,多晶硅的库存依旧在大幅攀升,可想而知需求有多差了。市场目前预计明年1月多晶硅的产量依旧保持下降。要知道多晶硅是工业硅下游用量占比最大的品种。

目前多晶硅的生产成本与市场价已经倒挂严重,亏损度达到了-5554.17元/吨。基于亏损扩大与11月的产量不及预期的情况下,12月甚至越往后推,市场预计产量会边际缩减。

那么问题就来了,在下游需求萎缩且库存还大幅增加的情况下,工业硅减产的消息能推动价格上涨到哪里?而工业硅自身的库存也是大幅累库的。

再看一组来自SMM的平衡表数据预估,结合周五减产的消息,月影响工业硅的产量在6万吨以上。那么对应到12月的多晶硅减产。12月的供需平衡表刚好处于一个平衡状态,还达不到边际去库的拐点。

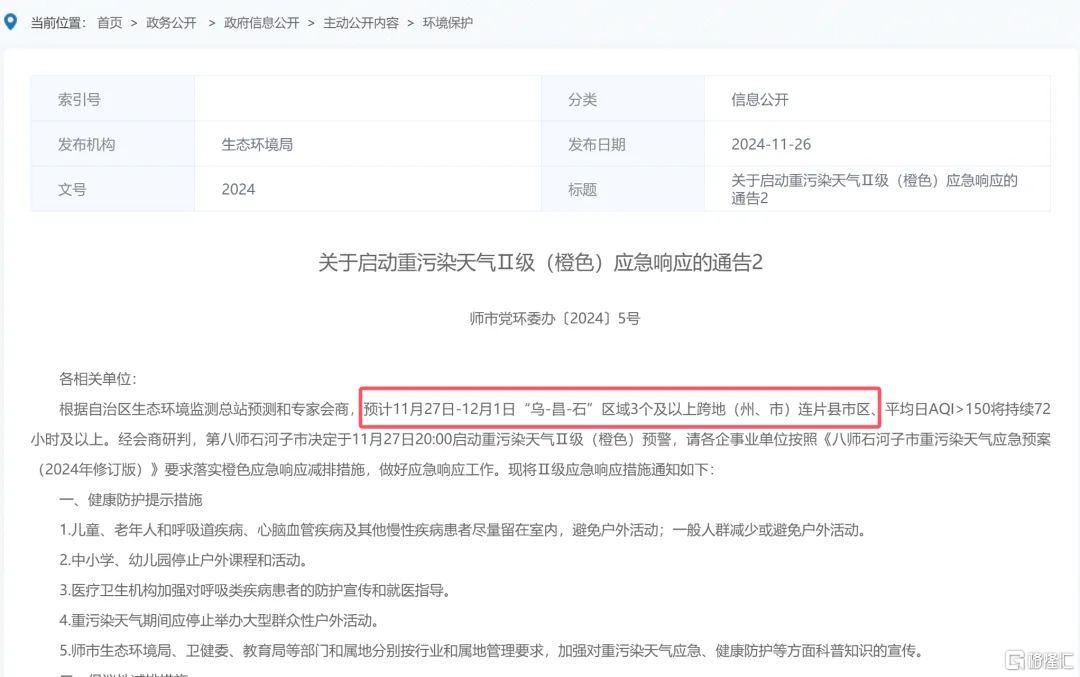

除非有另外的一组新增变量出现,那就是11.26晚间传出的石河子环保减产影响。但此次停产的是东部合盛硅业,其实与石河子的西部合盛硅业是同一家公司。所以西部再停的概率有多大呢?东部已经停了一半,如果西部再停一半,那么供需的平衡才能被打破,才能走出一波上涨。

目前官网的启动重污天气的预警通告还在,只是之前具体执行的附件没了。我们再来看看未来几天 乌-昌-石地区的空气质量预估。

根据文件的表述,目前AQI超过150的只有石河子市,乌市和昌市已经缓解不少,但有个问题是刚好西部合盛的产能就是集中在石河子市。而此次减产的东部合盛产能集中在鄯善,也就是吐鲁番,也就是在乌市的东边,石河子在乌市的西边。所以这里就有个疑问了,同一家公司,在距离的地区,已经停了一部分的产能,后续还会停嘛?而且为何11.26的减停产附件撤回?说明停产的具体情况仍然有商讨的余地。

而针对11.26号的附件内容表述如下:2024年11月重污染天气应急响应启动之日至2025年3月重污染天气应急响应结束:全厂52台矿热炉1和2系列长期停炉24台、3和4系列长期停产2台,共运行26台;日均原料硅石控制在1406t以内;辅料洗精煤、石油焦控制在896t以内、木片控制在282t以内,日均产品工业硅控制在548t/d以内。

如果西部合盛按照这个标准,停到3月,月影响是3万吨/月。连续3个月总影响是9万吨。而这次东部合盛停产的具体时间未定,虽然月影响6万吨的量比之前翻了一倍。但如果只停产一个月或不足一个月的情况下,影响的量就比之前的低了。

按照去年年底合盛的停产情况看,是从12月16号开始,到今年的1月15号。跨度也就是一个月。而12月19号停产20台的消息才传出来,当天反弹2.9%,如果从12月12号的低点到1月3号的高点,累计上涨了6.6%。我们看看那段时间的日线,只有12月19号一根大阳线之后,高位出现日内大幅震荡。而反观最高点却是出现在1月3号,并非复产的当天。

所以说这次没有具体的减产时间限制下,不排除走势也是如此。况且今年1月不管是工业硅自身的库存,还是下游多晶硅的产量及库存,都没有当前恶化的情况这么严重。从种种迹象的理解来看,我是不看好这次的上涨能走多远。

除非加入了新的变量因素前面说的西部合盛同时再度减产。

综合以上所述,低位抄底的多单可以观察一下后续西部合盛是否继续存在减产,以及东部合盛的减产时间是否会延长。想着周一进场追多的风险极大。因为按照合盛搞事的尿性,也最多停产一个月就完事了。而高点还不一定出现在复产的当天,毕竟工业硅当前就是供需双弱的情况,且下游需求有快速崩塌的趋势风险,需要谨慎看待这次上涨的持续性,切勿上头。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。