下头行情,A股十大不投!

由苏叶@E药资本界编辑

有人问芒格:如何在生活中获得成功?

芒格回答道:“别吸毒,别乱穿马路,别染上艾滋病。”与大多数人热衷于谈如何成功不同,芒格更擅长教你如何避免失败。芒格曾形象地形容道:“如果我知道自己会死在哪里,我将永远不去那个地方。”这是负面清单式的逆向思维。

昨天和保险圈的朋友聚会,没有聊要投什么,而是聊不要投什么,讨论异常激烈。结论有三个,同样适用于一二级市场。(以下三点免责声明,重点在后面)

- 我们认为不能投的不代表别人不能投,每个人和机构的认识不同,方法论、资金体量等都不同。更不代表投这些赚不到钱,毕竟存在即合理。所以讨论的结论是价值投资不是唯一赚钱法门,但是可能是唯一安心赚钱的法门!

- 每种认为不能投的类别里都能找出反例来,也就是说没有绝对,所以要明确投资军规的使用边界和前提条件。军规内的大概率是不能投的,不要追求小概率事件。不要用侥幸心理和自己的先入为主的观念自圆其说!原则和变通之间要选择原则,不然要原则有什么用呢?所以大部分时候要用科学方法来投资,至于投资艺术,没一二十年的经验就别自以为是股神。

- 使你投资成功的的逻辑不一定就是支撑你成功赚钱真实逻辑,至少不是全部逻辑。可能是别的逻辑起主导作用。然后你就误以为你的投资逻辑被验证了。但是会在下一次失误时候打脸,只能再做修补,就像达利欧说的:要像看待机器一样看待生活、管理、经商和投资,并将其系统化为一系列原则,所以没有什么一劳永逸,一切都需要不断获取,也没有什么一成不变,一切都在动态中寻找平衡。

那么,有哪些是不投的?

1、TO B端的不投。一是需要招投标,竞争比较激烈,成本收益也比较透明,最后销售拼的还是关系,而关系是最靠不住的,要么会进去,要么会离开,总之不长久。二是B端客户强势,账期很长,甚至自己垫资先干。这本身就不是好生意模式。比如苏交科。

反例比如CXO赛道,虽然也是TO B 但是他是先收费后干活。而且B端客户基本都会把一款药交给三家CDMO来生产,以防一家断货或者涨价,所以他的招投标是前几名都有饭吃,而不是你有我无。另外一旦生产,更换厂家比较难,换一个就要重新审GMP车间,有半年到一两年的时间成本。所以客户粘性很高,是好的生意模式。比如凯莱英,还有反例就是toB但TO的不是中国的B,比如歌尔。加入歌尔会死,那么歌尔会怎么死?要么VR证伪,要么被踢出苹果产业链。

2、TO G端(government)的不投。同理是靠关系的,而关系是一朝天子一朝臣。他的涨与跌都是看背后的领导得势不得势,而且一旦有风险被牵连那可能就是灭顶之灾。政商关系很微妙啊,岂是你一个韭菜能搞懂的?比如:蒙草生态,东方园林,华锐风电,吉艾科技。

反例是华为,全球去TO G。但华为人家不上市!未来即使上,也是TO C的业务上。

3、TO C的产品没有竞争力不投,成本型企业不投。比如汽车等带轮子的,都是几万的零部件,白电也是几百几千个零件。影响因素太多。制造业要简单,成本低,比如老板电器实际上就是卖铁皮的;比如欧派实际上就是卖组装胶合板的。

制造业就是要产品比别人好一点,要形成品牌溢价,价格会贵50%-500%,这样从成本竞争优势转型到品牌竞争优势。比如苹果,比如石头科技中高端的扫地机器人完全可以吊打其他两家竞争对手。而小米是比别人差一点,价格便宜一点。追求的是性价比,正好反过来。

4、国有企业不投,管理层对股价不关心,更关心升官。和股东利益不一致,竞争性行业基本没戏,垄断性行业也有问题,比如中国铁塔就三个客户,也不敢大刀阔斧,因为容易犯错进去,所以四平八稳,体制释放不出来动力。

反例是茅台,白酒还是竞争性行业!茅台好的逻辑有一万个。但茅台会怎么死?一送大量散户进场,机构投资者的逻辑不在了。另外就是像五粮液走多品牌策略,放松了对品质的管控。

5、生物类资产不投,养牛养猪养鱼种人参的,比如蒙牛,伊利,双汇,东阿阿胶,獐子岛的扇贝又神奇地大量死亡,康美的人参跑路。原本就是农民做的事情,非要用资本圈地集约生产,降低成本,做下游的要不与民争利。但上游的种子化肥动保等是可以投的。这个老百姓做不了!

人是最大的生物!不确定性最高!人的流动性大,管理成本高,巴菲特,李嘉诚等都不喜欢以人为核心的公司。比如证券股不投,证券公司都是依靠,而浮躁的金融行业只要高薪就能把人挖走,也有特例:东方财富,他完全是股民自发的,而比起万德,Wind太贵而且是TO B的。

人员服务类的不要投,也有反例:通策,爱尔!

另外科技类的公司基本都是以人为核心的。所以IBM,惠普,甲骨文,微软等等都不太行了。中国的软件和集成公司,东软,中软,华胜,同方,浪潮,用友,联想等等也都不太行了,所以科技公司迭代速度太快,是符合摩尔定律的,关键看能不能穿越第二曲线,穿越不了就会慢慢消亡,穿越了就有第二春,穿越三个就显得基业长青。

阿里从最早的黄页到B2B阿里通,到C2C的淘宝,到B2C的天猫,到支付的支付宝,到物流的蜂鸟等,一次又一次穿越第二曲线。腾讯也是从OICQ到微信,到王者荣耀,而百度除了所有后,再无重磅产品,所以没落了。所以像马斯克,贝索斯,扎克伯格等都必须是浪潮之巅的弄潮儿。不然也会像比尔盖茨一样说:永远离破产只有18个月。

巴菲特在IBM上也亏过钱,所以他在互联网时代一家也没投,甚至觉得马斯克不靠谱,但他最后还是投了苹果,也承认自己低估了亚马逊创始人杰夫·贝索斯的能力,并为早年错过投资亚马逊而后悔。

6、概念股不投,尤其是地图概念。昨天上海世博会-外高桥,今天雄安概念-华夏幸福,长城汽车,明天海南自贸岛-海南高速,这些都会被很快证伪。泡沫会马上破。什么概念被证伪很慢呢?比如现在的碳中和碳达峰,2030,2060,还有10-40年呢。所以股票可以慢慢涨!

概念投资其实是交易思维,本质是收割傻子。问题是你永远不知道顶和底,所以只做中间的一段就够了。涨几个板或涨一倍确定概念起来了,就可以进了,概念走坏要马上走人,不要担心后面还会涨,再涨就再进,因为你永远不知道这次是不是就是顶了。概念投资最大的风险就是不止损。比如慈文传媒。

概念投资和价值投资的区别是,概念投资是涨了买跌了卖,不是涨了就不买。心想便宜时候都不买,这么贵了没法买,这是锚定效应。厉害的人往往会杀个回马枪。而价值投资不能追涨杀跌。

7、政策性强的不投,一般关系民生的受政策影响比较大,比如最近的教育,TMT(文娱媒体,互联网)很多投资人死都不知道咋死的。还有房地产,医疗。

TMT从2000年的网络泡沫火到2021年,这是时代的产物。巨头已经产生,该是收割的时候了,就像和珅贪了一辈子,给嘉庆留下的财产相等于当时清政府十五年收入。而且中美贸易战,要集中资金搞科技,而不是购物-阿里,娱乐-明星和影视公司,打车-滴滴,打游戏-腾讯,那些都是资本主义的糖衣炮弹,都是《娱乐至死》,通过购物,游戏,视频等娱乐大众,人类心甘情愿成为娱乐的附庸,最终成为娱乐至死的物种。

别忽略了《技术垄断》。下一个时代一定是科技时代,打击TMT和房地产资金才能更多的流向硬科技。

K12培训是应试教育的产物。随着人口增长率的大幅下降,鼓励三孩,整个教育的逻辑变了。教育本身的先发优势是没有用的,他的护城河是资本。谁资本厚谁就能抢到名师,就能砸广告招生,职业教育很难做大,K12教育花钱和使用者不一样。父母望子成龙舍得花钱。而职业教育自己给自己花钱,这事还是要犹豫一下的。最重要是的每类职业只能火几年,从新东方厨师到蓝翔技校,从达内IT培训到AI培训。从华尔街英语到消防员培训,从成人考试的尚德教育到公务员考试的中公教育。

教育本身是很好的浮存金模式,先交学费,后上课。教育确实是永远不需退出的投资,但也没必要上市!股票是看成长的,而教育不能拔苗助长,上市就违背了初心。伟大的教育机构没有一家上市的,不然最该上市的是哈佛耶鲁清华北大。

同理,伟大的医院也是没有上市的,不然梅奥、协和、301肯定是第一股。所以不知道那些上市的医院是咋想的?初心在哪里?除了通策医疗,爱尔眼科,美年大健康等是属于消费升级概念做的专科连锁,其他并购全科医院资产的上市公司股价都比较差,比如新里程,千红,金陵,复星,天士力,武汉健民,九州通,广药,太极,开元,华邦,双鹭,三精,华润三九,益佰,诚志,新华。

港股的同样也都表现一般:锦欣生殖、凤凰医疗、和美医疗、康宁医院、康华医疗、新世纪医疗、弘和仁爱,瑞慈,希玛眼科,德视佳眼科,医思医美,联合医务,海吉亚医疗、宏力医疗等。

不过消费升级的资本浪潮滚滚,中国口腔医疗、国丹健康赴港IPO,辽宁何氏眼科医院、华厦眼科医院和成都普瑞眼科医院赴创业板IPO,温州康宁医院、美中宜和启动A股IPO;和睦家装入SPAC等。

医院回归公益,医生回归治疗,医药回归疗效。

医疗行业的政策也多,尤其是这几年,两票制让大量药贩子死了,一致性评价让大量没良心的药企死了,带量采购让大量仿制药药企死了。每个文件的出台都会给市场重新洗牌的机会……

医疗是专业性比较强的行业,不太适合一般投资者,更适合机构投资者。所以过去我一直不太理解为什么曾经云南白药,同仁堂,片仔癀涨得好?甚至讲故事把片仔癀称为药中茅台,左手茅台右手片仔癀,如果片仔癀那么管用,就不用研发肿瘤药了!因为他们其实消费属性高,家喻户晓,所以买股票的人多,因为其他药的名字都没听过,一长串他汀替尼的听过也记不住。所以连康美都能涨疯了。

同理,通策和爱尔为什么长得好?看眼看牙的,摸得着看得见,有收入有利润的,商业模式好理解,所以能涨的好。一心堂,老百姓,大参林,益丰也同理。阿里健康,平安好医生,京东健康卖药卖化妆品卖保险的经常听说经常用。也同理。

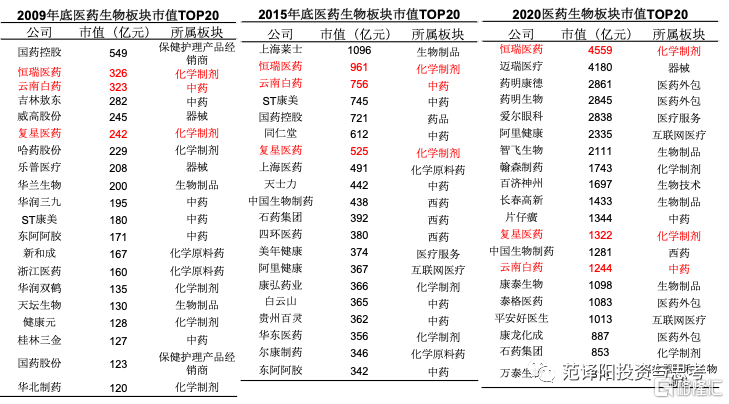

所以你想降维打击散户那就炒医疗消费类和医疗服务类的,如果你想和机构共舞那你就投医疗科技类,有技术含量的,比的是专业,谁专业谁就有话语权谁赚钱。看过去10年,药企排名波动极大。市值TOP20中除了恒瑞、云南白药和复星医药,17家全部更换。科技属性越来越强。看未来10年,预计还会大变。变迁的核心是赛道选择!医药从来都是买的成长而不是便宜,决定企业长期竞争力的是赛道选择。(医疗后面会单独来个医疗投资军规)

目前的教育学德国,房地产学新加坡,医疗学日本,科技学全球。路径是清晰的,站在历史的维度和国家的维度,一切调整都是正常的,只不过调整的时候你准备好了吗?如果要做就要走在政策前面去了解制定者的思路。如果没这两下,那最好政策关联度高的就不要投!

8、量化策略的不投,所有的量化的模型都是有他的边界的,在边界内可以无风险套利,但是外部条件是瞬息万变的,是非线性的,你的模型参数如果更新不及时,那一次毁灭可能就输掉所有。其实只要股票牛,什么模型都能很牛!

9、不投赚钱辛苦和辛苦不赚钱的行业,实际上就是判断是不是好的生意,好生意是赚钱不辛苦。是不是好生意老板最清楚,好生意的老板一般都很大方,因为赚钱容易;不好的生意,利润都是从牙缝中生出来的,所以老板一般都很抠。

所以不要怪你的老板抠,是你和他都选择了不好的生意。你能想象什么老板大方吗?你可以看每年底晒的朋友圈,一般是互联网公司,房地产老板,公募基金,煤老板,钢铁公司-方大集团5亿“现金墙”向九钢员工派发5亿现金。当然也不是所有好生意都值得投资。还要看其他要素!比如能源和钢铁属于周期股,波动很大,抓住规律几年炒一回就行了!

而抠的老板一般在港口、物流、化学制药、化工,纺织服装,电子制造,酒店,工业金属、通用机械、造纸、玻璃制造,家具、装饰建材、白电等,一般是资本密集型,一般都是中上游。尤其中游企业受上下游的夹板气的不要投,对渠道和大客户依赖大的不投。

安迪苏的外籍总经理(3296万)和迈瑞医疗的CEO(1664万)。中国平安给了陈德贤1286万的年薪,给马明哲的年薪也达到了998.95万元,万科王石每年的年薪达到了998.8万元,郁亮也每年拿998.8万元的薪水,国金证券给金鹏972.44万的年薪……

不过疯狂的用重金吸引人才也几乎是企业顶点,你看曾经的乐视,OFO,百度,谷歌中国等等,工资是成本,减掉工资才是净利润。难道用工资来调节利润?这税交的有点冤。所以上市公司老板薪水才几十万年薪,因为股权能避税。上市公司的职业经理人才给几千万。有钱没地方花可以学华为,每年给员工分红几百亿。缩减贫富差距,早日实现共同富裕!

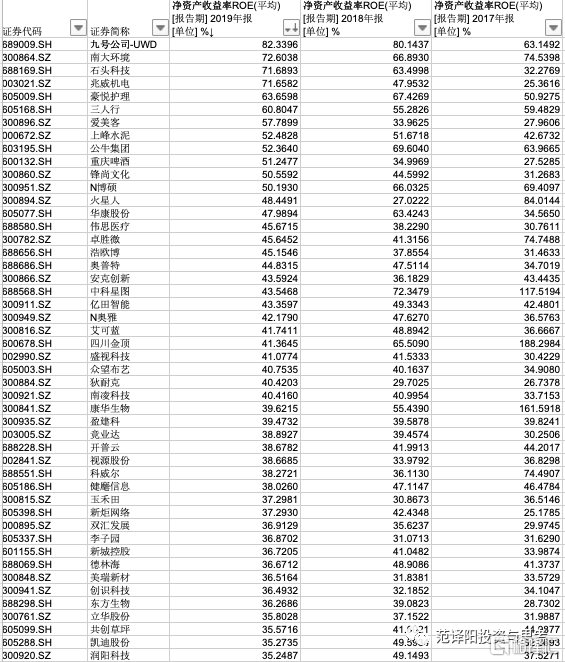

是不是好生意一般用ROE来衡量,投资就是投细分垄断,投资就要投高ROE的企业。巴菲特说:如果非要我用一个指标进行选股,我会选择ROE(净资产收益率),那些ROE能常年持续稳定在20%以上的公司都是好公司,投资者应当考虑买入。

查理芒格说:从长期来看,一个公司的长期ROE平均水平基本上等于它的投资回报率,如果一家企业40年来的盈利一直是资本的6%(即ROE6%),那40年后你的年均收益率不会和6%有什么区别,即使你当初买的是便宜货。如果该企业在20-30年的盈利都是资本的18%,即使当初出价高,其回报依然会让你满意。”

所以,长期ROE在20%以上的才能入你的法眼。我们来拆解一下ROE。ROE是一个可以反映企业盈利能力的指标,具体表现为企业仅用相对较少的净资产就创造了很高的净利润。ROE=盈利/净资产。企业要么增大收入、减少成本来增大盈利,要么企业可以通过分红和回购等手段,让手里的净资产减少,来提升ROE。

杜邦分解成ROE=净利率*资产周转率*(杠杆率+1)。所以企业想要有高的ROE,可以有三个方法。一是提高净利率,例如茅台;二是提高资产周转率,例如沃尔玛;三是合理提高杠杆率,例如金融和房地产行业,不过杠杆要注意稳定性和风险性。

ROE=PB/PE。所以ROE越高,对应的PB就会越高。而净资产=可辨认净资产+商誉。账面上的硬资产只能取得平均收益率!一个公司要想取得超额收益,靠的不是记载在账面上的硬资产,而正是账面上不显示的资产——商誉!所以为什么茅台,可口可乐这么值钱,这是品牌的力量,一排酱香酒,你不一定能尝出来哪个是茅台!提升品牌价值是企业的重要竞争力。

从宏观看,决定行业ROE趋势的主要因素是PPI,而PPI的背后,反映的是中国经济的情况以及全球经济的情况。所以站在投资外看投资,站在宏观经济的更高维度看投资,豁然开朗。

国海证券首席经济学家陈洪斌,分析国际经济和政治形势,分析出汽车行业的投资机会,他说:新能源汽车板块暴涨,这折射出的不仅仅是新板块的崛起,更是一场全球性能源革命的开端。所以你看蔚来( NYSE:NIO) 2020年涨幅1864%,特斯拉(NASDAQ: TSLA ) 2020年涨幅743%,小鹏汽车(NYSE: XPEV) 2020年涨幅185.53%,理想汽车(NASDAQ: LI)2020涨幅150.70%。而不光是美股,A股的汽车也疯涨。

可以从需求和供给判断是不是好生意。供给边际不递减甚至边际递增的,需要不断投入的,成本不下降的不要投,比如餐饮,酒店等服务类的企业,想做大收入就要扩张开新店,要开新店就要持续投入。开加盟又管理不好品质,而互联网行业的供给边际是递减的!

需求边际递减至少递增很慢的不投,一次性购买用很久,比如电视,冰箱,空调,比如大型的医疗设备。而杜蕾斯,保健品,药品、酒水饮料需求边际不是递减的,都是高频易耗品。

要选赚钱不辛苦的行业。好企业和差企业之间的区别在于,在好企业里你会做出一个接一个的轻松决定,而差企业的决定则常常是痛苦万分的。

ROE高只代表公司品质,不代表估值水平,可以作为选股依据,但还不能作为买入依据。ROE的拐点往往与股价的长期拐点重合;投资股票的长期收益率=ROE*(1-分红率)+分红率/PE。……不再这里深入展开。

10、企业家不行的不要投,更明确的说是指没有企业家为代表的企业家精神,并且可传承的企业不要投。任何投资都只是赚企业的一段钱,投资人只是陪跑者,而企业家是从头跑到尾的,好的企业家能带领企业不断创新,发现外部变化,挖掘内部需求,并将两者相呼应。变危机为机遇,能建立客户关系,竞争优势等护城河。而职业经理人是铁打的营盘流水的兵。好的时候可以如虎添翼,但大难临头各自飞。没有企业家的坚守和韧性!

芒格说:你一定要和高水准的人做生意,永远不要和一头猪玩摔跤,因为如果你这么做了,你们两个都会变脏,但是猪会乐在其中。

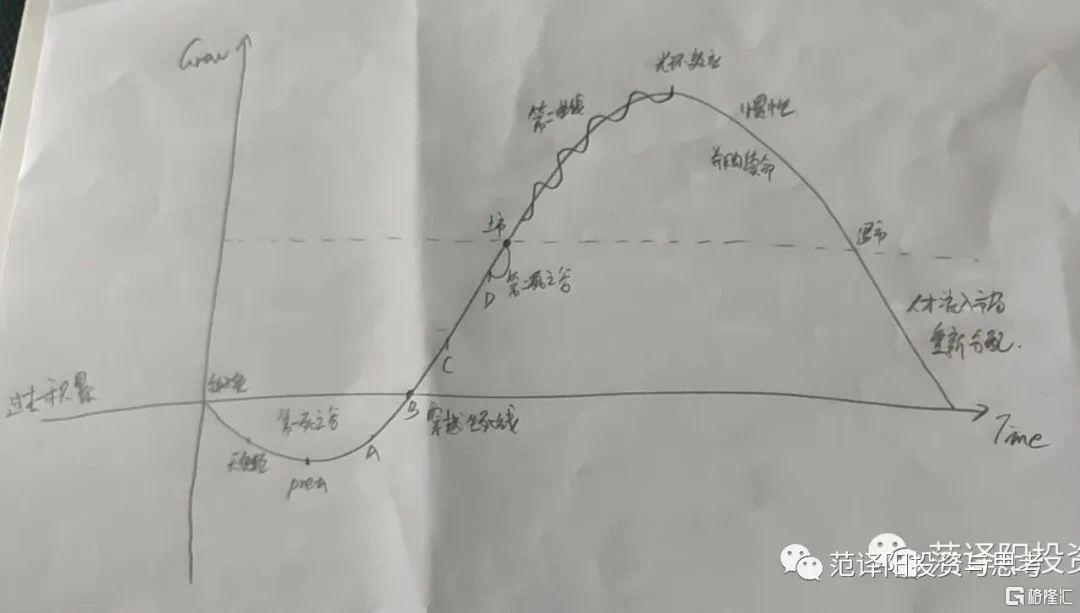

从时间上看,虽然现在资本发达,时间上加速了,但企业初创前两年还是决定生死的时候,一般种子轮和天使轮,如果一年内连续拿两轮会坚定创业者往前走,如果只拿了点种子轮,两年内还拿不到天使轮,那创业者就会动摇。创业失败,这是企业的第一个死亡谷,所以preA,和A轮是属于右侧投资,成长性最好的。B轮左右公司业务基本走上正轨,脱离生死线。

企业的第二个死亡谷是上市前,一个企业为了上市,会付出很多其他方面的牺牲,比如财务税务的规范性,透支业务增长等,如果一两次都上不去,那么就会元气大伤。所以pre-IPO玩的是一二级套利,但其实性价比不高!上不去就是风险,虽然有对赌回购,上去了港股破发的概率比较大。

A股有套利空间,但是20%的投资所得税你是要交的,如果你的收益小于20%+6%的利息,那不如直接买股票,如果基金还要收你一层2%+20%的carry,那收益就更低,所以不明白几乎所有中国的有钱高净值都喜欢pre-IPO。这些人应该都是买信托产品转过来的。回购就相当于兜底了!风格是多么的相似啊。

而随着企业的发展,你会看到企业越来牛,企业家也被封神,出书,写自传,上电视,做标王等等,这时候是企业和企业家的巅峰时刻,基本上做什么都能成功,做什么都是对的,因为有光环效应。即使如乐视贾跃亭,都是玩的动态估值法,忽悠投资者要用发展的眼光看估值,几年以后看一点也不贵。那就几年以后再买好了!但是没上车的投资人就怕上不去车,上去的又有损失厌恶,所以不管是散户还是机构,都会集体无意识,都是乌合之众,不信可看《影响力》《思考快与慢》。

一般企业家到了高峰的时候,企业就开始走下坡路,至少发展比较缓慢。如果一个企业家去世或者退休了,虽然企业还有惯性,还在往前走,但已经没有企业家精神了,比如苹果。没有乔布斯的苹果,没有柳传志的联想,没有马云的阿里,没有孙飘扬的恒瑞。库克时代的苹果能不能投,看要乔布斯的文化基因是否得到传承。反正联想就没传承下去。所以企业家一二代或者职业经理人,也是要穿越第二曲线的。

反例:迪士尼,以人为核心,却不断的创造神话。

从性格上:个人凌驾在股东之上的,眼里没有中小股东的不能投!比如马斯克,虽然很厉害,但所有投资人都是他的棋子,他可以随时欺负中小股东,这类企业家很多!至少不是一个谦逊的人。我觉得这也是巴菲特,段永平不看好马斯克的地方。

老板抠的企业能不能投?这要看是什么性质的企业?又回到上一个问题:是不是好生意,老板抠的,如果是资金密集型就能投,如果是人才密集型就不能投。

巴菲特引用过彼得林奇的一句话,说投资要投蠢人都能管好的企业,因为早晚都会有个蠢人来管理。潜台词指的是要买生意模式好的企业,但随后老巴还是强调:即便如此,他还是希望有个好的管理层。简单还说就是好资产(非周期费政策的,能源类资产就是周期类的),好生意(ROE好的,应付账款大于应收的浮存金模式)

按这个标准下来,巴菲特喜欢投消费和金融,也就是要买生活,酱油醋白酒饮料和银行等和日常生活息息相关的。李嘉诚从房地产赚的钱喜欢买基建(港口,市政)和能源(电厂,水厂,天然气),李嘉诚家族目前控制了英国三成天然气市场、四分之一电力分销市场和约5%的供水市场,还有3个港口、1个通信公司、一个飞机场,还有房地产、高铁公司等等。

投资也许可以列出100条军规,但这十大军规,至少可以让你少走弯路,少纠结,但是你还是要综合判断,独立思考,因为没有一种普遍适用的投资策略。价值投资也必须将自己的性格和天分,本金等初始条件融入自己的投资策略中,适合自己的才是最好的!

价值投资是寂寞的,十倍股在中间至少腰斩三次,不一定腰斩就加仓,但绝不能低点就卖了,关键是要忍住寂寞,从仓位管理的角度,涨了是可以卖一点的。比如5只股票各占比20%,涨的股票就卖点来补跌的股票,最终形成动态的平衡。孤独的可以找找组织,你会发现孤独的不只是你一个人。

免责声明:本文章来源于外部,其中信息或所表述的意见不代表CM10医药研究中心意见,也不构成任何投资建议,CM10医药研究中心不对因使用本报告(文章)所采取的任何行动承担任何责任。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。