光刻胶市场前景:预计2030年全球市场销售额将达到93.23亿美元

恒州诚思YHResearch研究机构实力:

广州恒州诚思信息咨询有限公司YHResearch成立于2014年,坐落于经济繁华的广州。致力于各行业的市场调研报告,同时也可根据客户的实际业务需求,提供定制化报告。业务遍及160多个国家和地区,服务企业已超过65000+。

通过海量的市场数据分析和多方验证的研究方法,帮助企业解决行业痛点,为企业制定发展战略提供依据。在各热门城市设立办事处,实时实地调研,动态跟踪数据。

光刻胶是利用光化学反应经光刻工艺将所需要的微细图形从掩模版转移到待加工基片上的图形转移介质,由成膜剂、光敏剂、溶剂和添加剂等主要化学品成分和其他助剂组成,在紫外光、深紫外光、电子束、离子束等光照或辐射下,其溶解度发生变化,经适当溶剂处理,溶去可溶性部分,最终得到所需图像。其被广泛应用于光电信息产业的微细图形线路的加工制作,是微细加工技术的关键性材料。在光刻工艺中,光刻胶被均匀涂布在硅片、玻璃和金属等不同的衬底上,经曝光、显影和蚀刻等工序将掩膜版上的图形转移到薄膜上,形成与掩膜版完全对应的几何图形。

光刻胶在PCB、LCD和半导体领域具有重要作用:在PCB领域,光刻胶主要包括干膜光刻胶、湿膜光刻胶、光成像阻焊油墨。在LCD 领域,彩色光刻胶和黑色光刻胶是制备彩色滤光片的核心材料,触摸屏光刻胶用于在玻璃基板上沉积ITO制作触摸电极;TFT-LCD光刻胶用于液晶面板的前段 Array 制程中微细图形的加工。在半导体领域,光刻工艺是芯片制造最核心的工艺,成本约为整个芯片制造工艺的,光刻胶的质量和性能是影响芯片性能、成品率及可靠性的关键因素。根据曝光波长不同,目前光刻胶又可分为普通宽普光刻胶、g线(436nm)、i 线(365nm)、KrF(248nm)、ArF(193nm)及最先进的EUV(<13.5nm)光刻胶,等级越往上其极限分辨率越高,同一面积的硅晶圆布线密度就越大,性能越好。

本报告研究光刻胶,包括半导体光刻胶、显示面板用光刻胶和PCB光刻胶三大类产品。

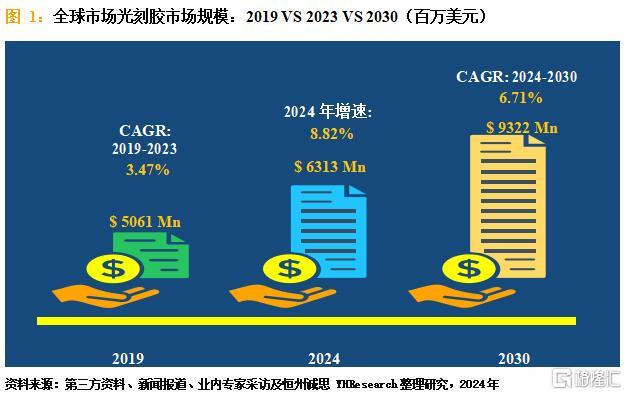

根据恒州诚思 YHResearch的统计及预测,2023年,全球光刻胶(包括半导体光刻胶、显示面板用光刻胶和PCB光刻胶)市场销售额达到了58.02亿美元,预计2030年将达到93.23亿美元,年复合增长率(CAGR)为6.71%(2024-2030)。

2023年全球半导体光刻胶(包括EUV光刻胶、ArF光刻胶、KrF光刻胶、i/g-Line光刻胶)市场规模为24.91亿美元,预计2030年将达到41.96亿美元,年复合增长率(CAGR)为7.91%(2024-2030)。

2023年全球显示面板用光刻胶(包括彩色光刻胶、黑色光刻胶、触摸屏光刻胶和TFT-LCD光刻胶)市场规模为15.40亿美元,预计2030年将达到21.15亿美元,年复合增长率(CAGR)为3.77%(2024-2030)。

2023年全球PCB用光刻胶(包括干膜光刻胶、阻焊油墨、湿膜光刻胶)市场规模为17.71亿美元,预计2030年将达到30.12亿美元,年复合增长率(CAGR)为7.4%(2024-2030)。

半导体光刻胶方面,目前核心厂商主要是日本、美国和韩国生产商,核心厂商包括东京应化TOK、JSR、信越化学Shin-Etsu、DuPont、富士胶片Fujifilm、住友化学和韩国东进世美肯等。2023年前五大厂商占有全球大约86%的市场份额。中国本土市场,目前主要厂商有彤程新材(子公司北京科华微电子)、晶瑞电材、徐州博康信息化学品有限公司、恒坤新材料、江苏艾森半导体材料股份有限公司、珠海基石、上海新阳半导体材料股份有限公司、容大感光、北京欣奕华科技有限公司、国科天骥、江苏南大光电材料股份有限公司和飞凯材料

显示面板用光刻胶方面,目前核心厂商富士胶片Fujifilm、住友化学韩国东进世美、Merck KGaA (AZ)、JSR、新日铁化学、雅克科技、DNP Fine Chemicals、彤程新材(子公司北旭电子)和北京欣奕华科技有限公司等,2023年全球前七大厂商占有大约71%的市场份额。

PCB用光刻胶方面,其中PCB干膜光刻胶核心厂商包括旭化成、長興材料Eternal、Resonac、长春、Kolon Industries、Mitsubishi Paper Mills Limited、DuPont、湖南初源新材料股份有限公司和杭州福斯特应用材料股份有限公司等,2023年全球前六大厂商占有大约86%的市场份额。PCB阻焊油墨方面,核心厂商主要有太阳油墨、容大感光、广信材料和Resonac等,2023年前三大厂商占有72%的市场份额。

消费层面来说,目前中国是全球最大的光刻胶消费市场,2023年占有34.6%的市场份额,之后是中国和韩国,分别占有20.5%和19.2%。

生产端来看,日本、北美、中国台湾和韩国是主要的四大生产地区, 2023年分别占有48.2%、13.5%、12.88%和9.86%的市场份额,预计未来几年,中国市场将保持最快增速,预计2030年份额将达到10.24%。

从产品类型方面来看,半导体光刻胶是最大的细分产品,2023年占光刻胶市场份额为42.9%,预计2030年份额将达到45.0%。未来几年CAGR大约为7.91%。

核心章节:

(1)全球市场总体规模,分别按销量和按收入进行了统计分析,历史数据2019-2023年,预测数据2024至2030年。

(2)全球市场竞争格局,全球市场头部企业光刻胶销量、收入、价格、市场占有率及行业排名,数据2019-2023年。

(3)中国市场竞争格局,中国市场头部企业光刻胶销量、收入、价格、市场占有率及行业排名,数据2019-2023年,包括国际企业及中国本土企业。

(4)全球重点国家及地区光刻胶需求结构

(5)全球光刻胶核心生产地区及其产量、产能。

(6)光刻胶行业产业链上游、中游及下游分析。

以上核心内容摘自恒州诚思 YHResearch发布的《2024年全球及中国光刻胶行业头部企业市场占有率及排名调研报告》,公众号:恒州诚思YH,如有需求,可与我们联系136 6048 9419

我们公司的资源:

200+全球权威机构数据库

300+ 第三方数据库

1500+全球数据机构深度合作

10000+企业客户资源信息共享与互换

500,000+ 相关企业专项调查

引用案例:

引用于招股书中:

苏州华之杰电讯股份有限公司引用恒州诚思YH Research发布的电动工具开关市场规模分析报告

苏州威达智科技股份有限公司引用恒州诚思YH Research发布的AR/VR 产业自动光学检测设备市场调研报告

兆讯恒达科技股份有限公司引用恒州诚思YH Research发布的安全元件行业分析报告

胜业电气引用恒州诚思YH Research发布的柔性直流输电用直流支撑电容器市场调研报告

常州华联医疗器械集团股份有限公司引用恒州诚思YH Research发布的家庭急救包市场研究报告

引用于企业年报中:

南大光电引用恒州诚思YH Research发布的半导体用前驱体市场规模分析报告

深圳得润电子引用恒州诚思YH Research发布的汽车线束行业分析报告

浙江大东南股份有限公司引用恒州诚思YH Research发布的流延聚丙烯薄膜(CPP 薄膜)市场报告

浙江万盛股份有限公司引用恒州诚思YH Research发布的表面活性剂行业调研报告

顺祥新材引用恒州诚思YH Research发布的TPU复合材料市场分析报告

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。