2025年出口将如何演绎?

核心观点

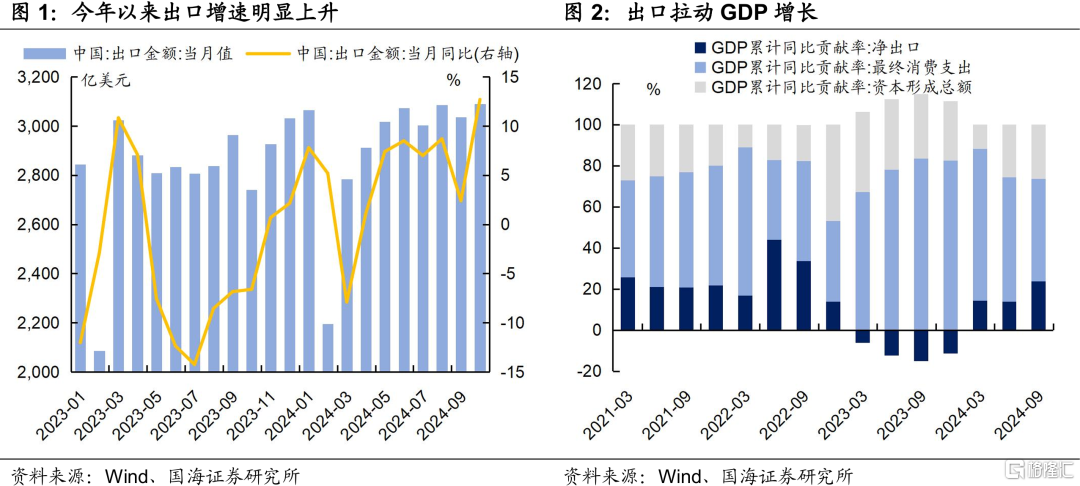

2024年以来,我国出口持续回暖,对GDP增长贡献较大,主要是受益于海外补库周期开启、以及消费需求强劲。

展望2025年,海外需求或仍有韧性,支撑出口整体增速。从库存周期看,美国本轮补库力度偏弱,预计将于2025年开启去库进程,对出口拉动作用有限。但从消费端来看,美国基本面运行平稳,消费需求仍有韧性,预计将对明年出口形成有效支撑。

明年特朗普上台后,或将较快实施加关税政策,但加征关税的范围和幅度仍存在变数,预计从明年二季度开始对我国出口产生冲击。同时值得注意的是,2018年以来我国对美国的出口比重下降,应对加关税的空间相对较大。

从2018-2019贸易摩擦经验看,一方面,在宣布关税政策到真正落地的窗口期内,存在“抢出口”现象,影响出口节奏;另一方面,上一轮加关税过程中,人民币通过贬值对冲关税负面影响,但本轮受制于利差约束,再通过人民币大幅贬值对冲关税的可行度不高,这种情况下,财政刺激内需、带动经济增长或是更好选择。

综合来看,明年出口增速预计将回落至0左右,节奏上呈现“前高后低”的趋势。受到潜在关税影响,2025年一季度至二季度可能有“抢出口”现象,推升出口增速,而下半年关税政策可能落地,我国出口或承压。

正文

2024年以来,我国出口持续回暖,对GDP增长有明显拉动作用。今年1-10月我国出口同比增速达5.1%,较去年同期的-5.9%有明显上升。而出口是经济增长的主要驱动项之一,今年出口对我国经济有明显拉动作用,1-9月出口对经济增长贡献率为23.8%,拉动GDP增长1.1个百分点。

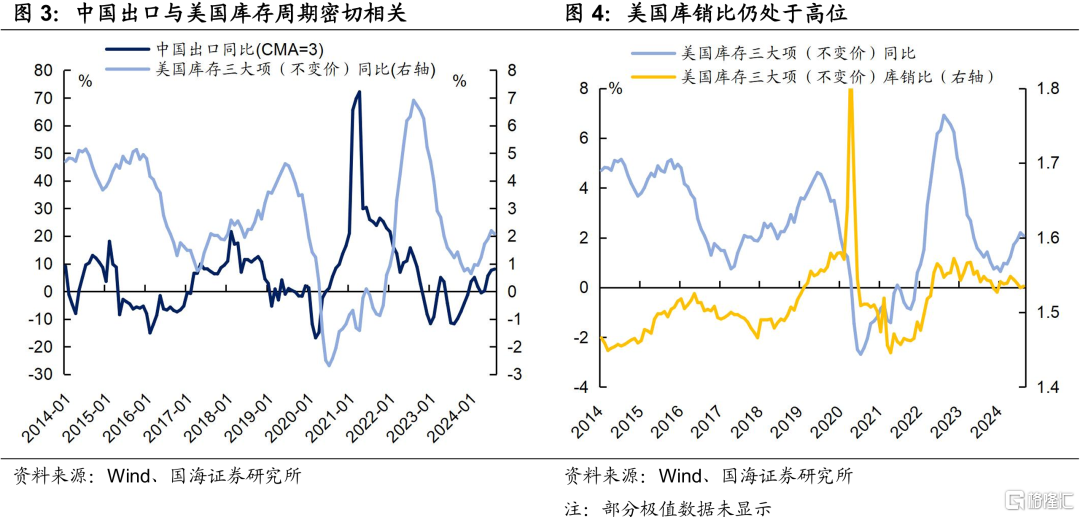

今年我国出口回暖主要受益于海外补库周期开启、需求回升。从生产端来看,2024年初美国开始进入补库周期,库存水平上升,带动我国出口上行;从需求端来看,美国经济仍有韧性,消费需求强劲,有效提振了我国出口数据。

进入2025年,伴随着特朗普总统的上台,中美贸易形势将会发生什么变化?我国出口又会如何表现?本文将对此进行探讨。

1、中美贸易形势对出口影响几何?

从库存周期看,美国本轮补库力度偏弱,预计将于2025年开启去库进程。2024年初美国进入补库周期,但受到高利率制约,以及上一轮补库力量较强,本轮补库力度偏弱。结合销售数据看,补库周期的开始往往伴随着库销比数据的下行,但目前库销比仍处于高位,没有明显回落,制约未来补库弹性。2025年美国或开启去库进程,对出口拉动作用有限。

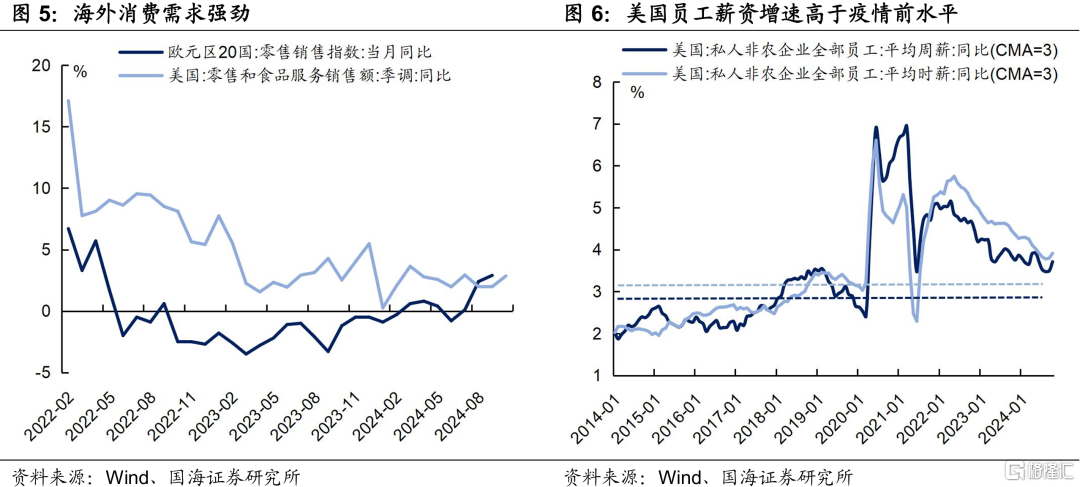

从消费端来看,美国消费需求仍有韧性,可对出口形成支撑。美国经济基本面表现稳健,零售消费指数增速总体回升。目前员工薪资增速虽有所下降,但依然高于疫情前的水平,消费能力仍有保障,对我国出口将形成一定支撑。

除了库存周期和消费需求,特朗普上台后的关税政策,也是影响我国出口的重要因素。加征关税政策一直是特朗普的核心主张之一,也在他上届任期中顺利得到兑现。因此,本次特朗普上台后或将较快实施关税政策,预计从明年二季度开始对我国出口产生冲击。

但是加征关税的范围、幅度可变,最终实施的关税政策存在变数。特朗普在本次竞选中提出,“对来自所有国家的商品征收10%-20%的关税,对中国商品征收高达60%的关税”,但是参考上一轮加关税,特朗普起初提出对中国进口商品征收45%关税,但最终落地加征税率为25%,加征关税的范围和幅度可以协商。同时2018年以来,我国对美国的出口比重下降,应对加关税的空间相对较大。

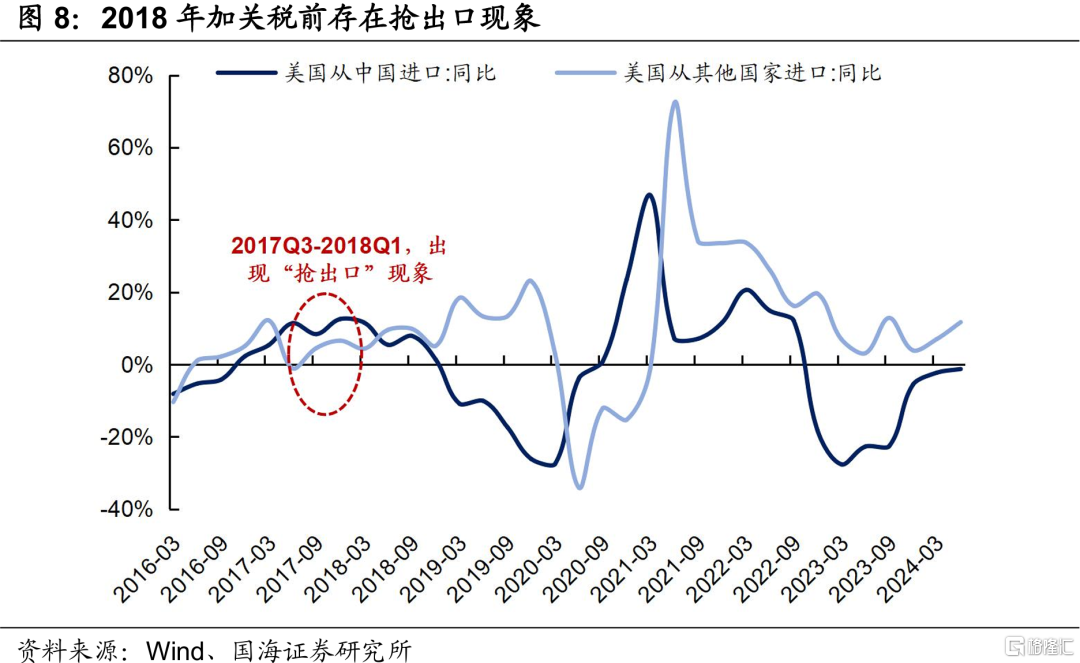

在宣布关税政策到真正落地的窗口期内,存在“抢出口”现象。从上一轮2018年贸易摩擦经验看,加关税会提前刺激进口需求,2017年8月美国开始对中国进行“301调查”,贸易商提前大范围备货,2017年三季度到2018年一季度,出现“抢出口”现象。对应到本轮情况,明年若加关税政策落地,可能也会有“抢出口”现象,抬高前期出口、拉低后期出口。

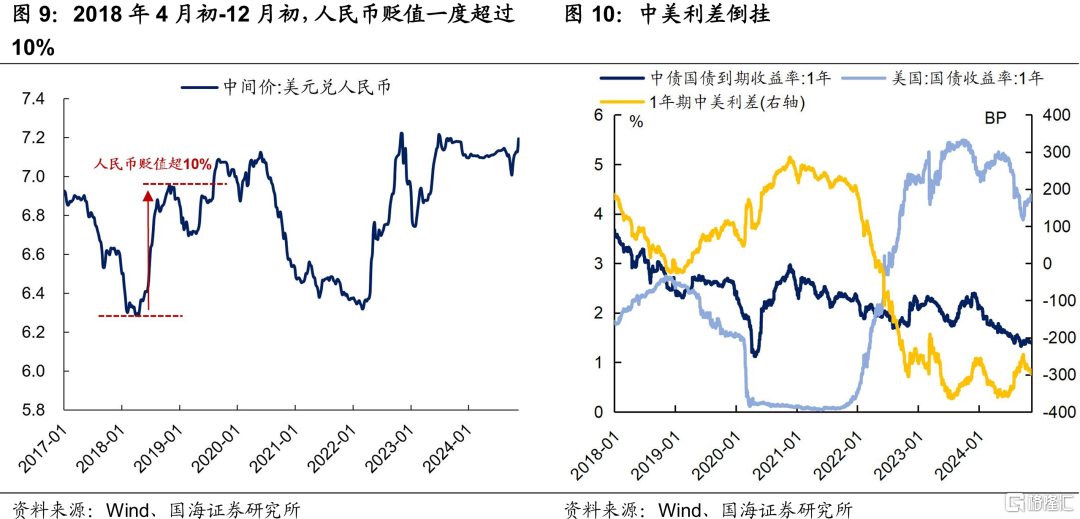

在2018-2019加关税过程中,自2018年4月初-12月初,人民币贬值一度超过10%,一定程度上对冲了关税的负面影响。但考虑到现实约束,目前中美利差倒挂,本轮再通过人民币大幅贬值来对冲关税的可行度不高。从这个角度来说,通过财政刺激内需、带动经济增长可能是更好的选择。

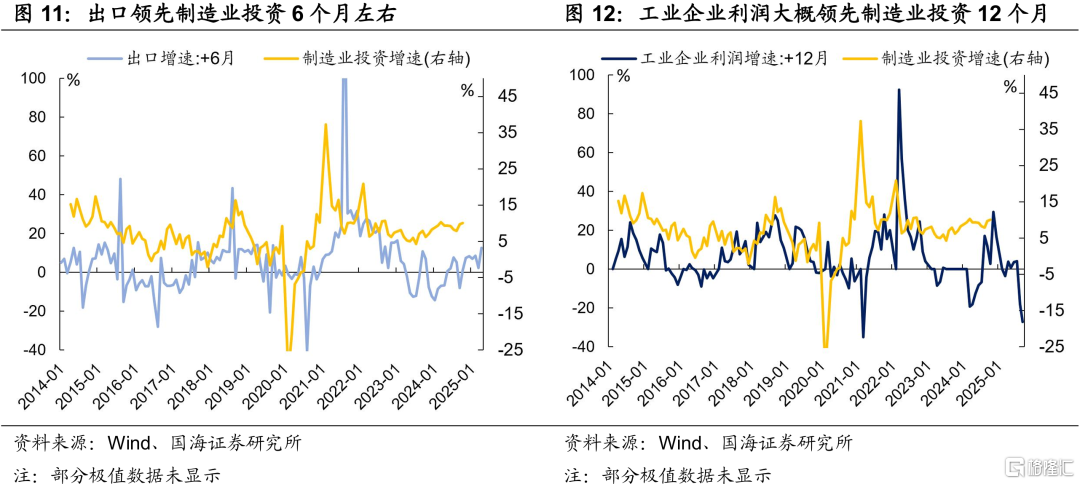

出口和工业企业利润是制造业投资的领先指标,2025年上半年制造业投资增速预计相对较高,但下半年可能承压。出口增速领先制造业投资增速6个月左右,今年下半年出口增速较快,明年制造业投资或继续改善。结合工业企业利润指标看,今年8月开始工业企业利润增速大幅下行,或对明年下半年制造业投资形成压制。

2、2025年,出口将如何表现?

国海证券认为,2025年海外需求或仍有韧性,支撑出口整体增速。一方面,美国本轮补库力度偏弱,对出口拉动作用有限。另一方面,美国经济基本面运行平稳,消费需求仍有韧性,或是推升明年出口的主要动力。

但是明年特朗普上台,可能对我国对美出口商品加征关税,增添了贸易政策的不确定性。本次特朗普上台后或将较快实施关税政策,预计从明年二季度开始对我国出口产生冲击。

综合来看,明年出口增速预计将回落至0左右,节奏上呈现“前高后低”的趋势。受到潜在关税影响,2025年一季度至二季度可能有“抢出口”现象,推升出口增速,而下半年关税政策可能落地,我国出口或承压。

风险提示:中国央行货币政策不及预期,金融监管超预期,利率波动风险,通胀超预期,信贷超预期,流动性波动超预期,估算结果仅供参考,以实际为准。

注:本文来自国海证券于2024年11月18日发布的《2025年出口将如何演绎?》,分析师:靳毅 S0350517100001;马闻倬 S0350124070011

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。