小阳春?两个研判铜价走势的指标

铜是有色品种当中的翘楚,是一种重要的工业金属,在大宗商品的两大属性(商品属性、金融属性)中,铜的金融属性可决定其价格走势的方向。做个对铜价波动影响力的排序,大致是:货币政策大于产业政策,产业政策大于价格政策,由于铜的工业属性较强,导致我们分析其未来投资机遇时会优先研究整个市场的宏观政策,然后用供求来进一步佐证趋势力量是同向还是相悖,进而为我们的决策提供可操作性的指引。

1 政策超预期重塑投资信心

继美联储超预期降息之后,中国也出台了重磅组合拳政策,包括减息、降准、调降房贷利率,人行创互换新工具,两项措施规模8000亿且可加码,并承诺可提供无限资金,这对一直低迷的市场来说犹如久旱逢甘霖,利好触及的不仅是股市、还有大宗商品市场,尤其是与宏观经济密切相关的铜价走势在政策出来后立即升破布林通道上轨,走势转强。

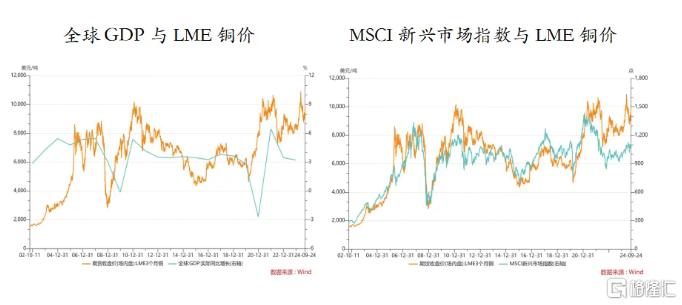

我们知道,价格是由资金推动的,无论是美国还是中国都在为市场注入资金,这对铜价无疑形成重要支撑。中国的市场是一个全球最大的消费市场,铜的需求60%都需要在中国消化,自2000年以来发达国家的需求是稳定的,最大的变量来自金砖四国尤其是中国的需求。全球经济增长,特别是新兴市场和发展中国家的城市化和工业化进程,将加快对铜的需求。随着全球主要经济体进入降息周期,外部经济环境将逐渐改善,尤其是流动性条件的优化会促使市场赋予期铜一个很高的溢价,这将支撑价格在2024年四季度继续表现坚挺。

其实自08年次贷危机后,市场放水已经成为政府救市的御用法宝,铜市行情从过去以供求主导、资金为辅,逐渐演变为资金主导,供求为辅的局面,强行针注入会让经济体快速复苏,表现在价格走势上就是政策落地后价格的不断上行,由于美联储降息周期才刚刚开始,加之中国政府救市决心十分坚定,宽松货币政策的延续有望成为目前乃至未来一段时间驱动铜价走势的核心因素。(简而言之,宽松的货币政策给了铜价获得支撑的趋势。然后,下面我们再看供求关系的变化。)

2 铜加工费低迷,未来供应趋紧

从商品属性层面来看,根据国际铜研究小组(ICSG)的数据,2024年全球铜矿产量预计将增长1.7%,而2025年预计增长3.5%。在精炼铜产量方面,2024年全球预计将增长约4.2%,而2025年预计增长1.6%。另一方面,全球精炼铜的表观需求在2024年预计增长约2.2%,而2025年预计增长2.7%。中国在2024年的需求预计增长约2%,而2025年预计增长1.8%。除中国外,全球需求预计在2024年和2025年将分别增长2.4%和3.7%。

因此,虽然2024年在供应上铜市略显宽松,但随着需求的增长和供应的紧张,2025年将由紧平衡状态转换至供给缺口扩大,铜逐步进入去库周期。市场可能会逐渐转向供需缺口的局面。

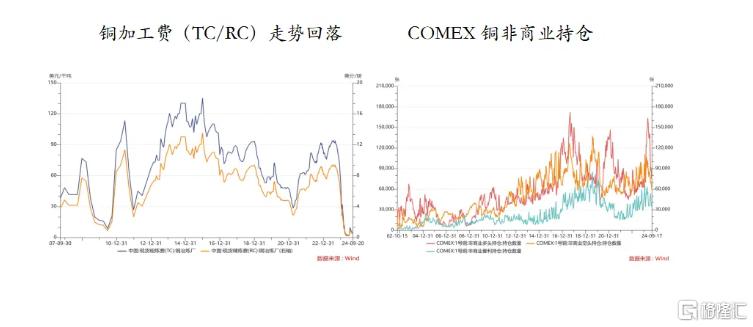

从目前中国粗炼、精炼费(TC/RC)持续下滑的走势中我们也能管中窥豹,加工费的下行进一步表明铜矿供应并不十分充裕,精矿供应的限制可能会抑制初级电解精炼铜产量的增长。另外,COMEX铜非商业持仓中多头仍领先于空头,以上数据均预示着铜价未来出现重心下移的概率不大。

3 两个研判铜价走势的指标

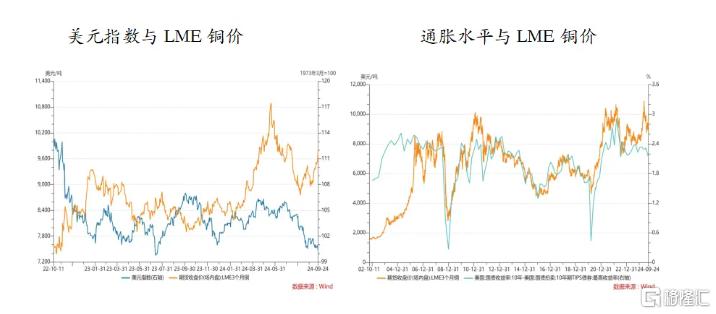

还有两个因素可以作为实际操作中的参照,其一是美元指数,长期来看美元指数和铜价之间存在一定的负相关关系。当美元指数下跌时,通常意味着美元变得更弱,以美元计价的铜价因此会不断上行,反之亦然。

因此,美联储的加息和降息周期对美元指数和铜价都有显著影响。而目前美联储正处于降息周期中,市场普遍预测,美联储在年底前会继续降息,未来一年可能还会降100至150个基点达到2.75%至3%的水平。这会导致美元继续走软,从而对铜价形成支撑。

其二是美国的国债10年的收益率减去tips10年的收益率,近15年来它跟铜价的走势正相关性非常高。这个差值通常被视为市场对10年期平均通胀的预期。从历史数据来看,铜价在经济复苏和通胀上行期间通常表现良好。尤其在货币宽松的市场环境中,全球经济逐渐步入复苏、通胀预期也会有所上升,此时,铜价的对冲属性将直接受益于通胀的回升。

总之,我们在分析铜价走势时,关注的两个最重要方面就是资金与供求关系。当资金充裕,供求也紧张时,价格将呈现趋势上升的走势;当资金充裕,供求过剩时,也会出现局部牛市,这是因为大量资金需要寻找投资渠道。当钱比货多时,价格上涨,当钱比货少时,价格下跌;第三种情况就是当资金短缺,供求紧张的时候市场仍会呈现慢牛走势,虽然这种情况下资金有限,但铜的供求十分紧张,大的资金仍会集中参与到该商品上从而导致阶段性的价格上升;最后一种情形即资金也紧缺,供应也过剩,两者都不利于价格向上,市场就毫无疑问是熊市了。

清除瘀伤,养育新肌,在宏观积极政策的驱动下,市场反映出强烈的喜涨不喜跌的情绪,这种情绪还将在近期市场中发挥重要作用,直至资本市场的上涨再一次脱离实体经济复苏的进程。期铜的走势无疑会被宏观政策左右,尤其是在供求关系没有突出矛盾的背景下,价格震荡向上的走势将渐趋明朗,基于目前铜价已经处于中高段区域,也难走出波澜壮阔的行情,因此笔者认为把期铜的投资机会定义为小阳春行情较为贴切,所谓“山重水复疑无路,柳暗花明又一村”,每当投资之路无路可走之时其实便孕育着新的希望,作为道中人,需要做的不是急功近利,而是应该多一点耐心静待花开!

4 笔者所在团队介绍

黑水资本,这家卓越的投资机构,是由资深金融专家周晋军先生亲手创立。公司汇集了一群才华横溢的交易精英,他们的专业技能覆盖了商品、指数、利率、外汇以及固定收益等多元化的资产类别。在这支杰出团队中,一念作为其中一员,凭借其丰富的交易经验和深厚的期货投研背景,尤其在有色金属和农产品交易领域,展现出了非凡的洞察力和研究实力。

往期精彩内容:

END

风险披露及免责声明:

1. 本资料内的一切内容,包括但不限于观点、洞察和数据皆由第三方作者提供,仅供参考。直达国际金融服务有限公司及其关联公司(“直达集团”)对以上资料的内容不承担任何责任。虽然本资料内的内容是取自获相信为正确的资料,对其准确性,完整性,品质,及时性,或可靠性,直达集团不作任何陈述或予以认可,并明确表示不对任何由本资料的全部或部分内容引致之损失或损害承担任何法律责任或为其引起的损失负责。以上资料或反映了相关文章或专题作者的的个人意见和观点,并不代表直达集团的立场。

2. 所有投资均涉及风险﹙包括可能会损失投资本金﹚,期货价格可升亦可跌。

3. 本资料涉及的一切信息只供参考,并不构成据以所作任何行动的要约、邀请、建议或招揽。

版权所有 未经许可 请勿转载。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。