A股收评:AI产业链暴跌!沪指失守3800点,创业板指暴跌超7%

昨天 15:36

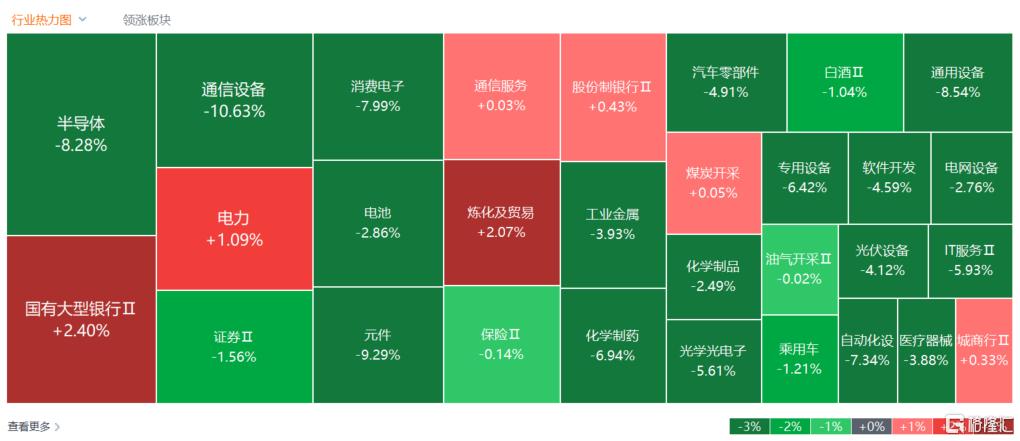

7月17日,A股主要指数集体暴跌。

沪指跌3.05%报3764.15点,创2025年9月以来新低;深证成指跌5.4%,创业板指跌7.15%,北证50跌2.31%,科创50指数跌7.12%。

全市场成交额26716亿元,较上日放量2527亿元,全市场超5000只个股下跌。

存储芯片、CPO、PCB等算力硬件概念见大面积跌停,德明利连续第三日跌停;CRO概念股全线重挫,消费电子、人形机器人、商业航天等板块跌幅居前。电力板块逆势上扬,银行股普涨。

具体来看:

半导体、存储、CPO、光通信等AI硬科技暴跌。兆易创新、华天科技、长飞光纤等多股跌停,德明利连续3天跌停。澜起科技跌超13%,中芯国际跌超7%,寒武纪跌超6%。消息面上,韩国金融监管去杠杆政策落地,彻底引爆全球科技杠杆资金踩踏。另外,科技股遭遇抛售部分是因台积电上调资本支出预期。市场不再认可短期业绩,转而担忧AI过度资本支出、长期回报率不及预期。

CRO概念、医药股跌幅居前,凯莱英、昭衍新药等跌停,泰格医药跌超9%,康龙化成跌超8%,药明康德跌超7%。消息面上,昭衍新药昨晚发布公告称,公司股票于2026年7月14日、7月15日、7月16日连续三个交易日内收盘价格涨幅偏离值累计超过20%,公司股价短期内涨幅较大,存在市场情绪过热、非理性炒作风险,交易风险极大,随时存在股价下跌的风险。另外,公司生物资产公允价值受多种不确定性因素影响,存在较大价值波动风险。

商业航天等板块跌幅居前,华工科技跌停,中国卫星跌超9%,中国卫通跌超6%。上周五,长征十号乙成功完成火箭回收曾掀起大面积涨停潮,然而本周以来,板块在利好兑现后震荡下行,连续5日回调,较上周五高点重挫近20%,并创阶段性新低。

电力板块逆势上扬,桂冠电力、深南电A、湖南发展、乐山电力等多股涨停。国泰海通称,2026年电力设备行业将延续高景气周期,相关产业链公司有望受益。一方面,特高压建设持续提速,作为跨区域输电和新能源消纳的核心载体,国家电网2026年将持续加大特高压工程投入,重点推进跨区跨省电力互济工程,特高压设备招标需求持续释放。另一方面,配电网高质量发展成为重点任务,2026年将持续推进配电网柔性化、智能化、数字化转型,提升供电质量。

银行股普涨,建设银行涨超3%,中国银行、工商银行涨超2%。中信证券指出,从绝对收益看,银行股作为稳健、具备较高确定性回报的权益资产,适配低波稳健型资金配置;从相对收益看,短期归因于市场风格影响,长期则归因于行业比较视角下的估值和权益回报空间。整体而言,下阶段影响银行板块投资的最核心因素,是资本市场叙事的变化,即资金端持续偏好高收益金融资产,资产端权益资产回报或将长期呈结构性特征,银行股长期受益这一趋势。

展望后市,东方财富策略分析师陈果认为,当前正迎来年内难得的“黄金买点”,主要指数有望在下半年创出阶段新高。

其核心理由包括:1)二季度GDP(4.3%)为经济增速底,下半年增速预计将改善;2)二季度A股微观资金面为资金底,下半年同样有望改善;3)情绪指标显示近期市场情绪已接近低位;4)下半年大批“老资产”处于盈利复苏初期,估值仍处低位;5)下半年多家中国优质科技公司登陆A股,有望吸引增量资金流入,提升市场活跃度与风险偏好。

上述五大条件均优于上半年,中国股市有望较快企稳并震荡上行。配置上,继续看好非银金融、新旧能源、互联网、医药、消费以及国产AI产业链中的真科技龙头。

SH 上证指数 SZ 创业板指 SZ 深证成指

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

24.9k