冠礼科技冲击IPO,专注于半导体设备领域,无实际控制人

1小时前

近期,科技板块迎来调整,但是半导体设备细分赛道依然获得不少资金的关注,未来几年,半导体产业链的国产替代仍是绕不开的投资方向之一。

与此同时,近期又有一家半导体设备产业链的公司冲击A股IPO。

格隆汇获悉,苏州冠礼科技股份有限公司(简称“冠礼科技”)IPO招股书于2026年6月30日获深交所受理,由东吴证券担任保荐人。

01

专注于半导体设备领域,总部位于苏州

冠礼科技成立于2016年5月,2025年10月改制为股份公司,总部位于苏州。

公司直接控股股东台湾朋亿(6613.TWO)持有公司发行前86.59%股权,台湾圣晖直接持有台湾朋亿55.52%的股份,为公司间接控股股东。

台湾圣晖已建立了完善的现代法人治理结构,经理人主要是市场化招聘的人员,通过董事会聘任或者解聘,按照相关规则行使其职责,无法对台湾圣晖形成控制。因此,台湾圣晖无实际控制人,冠礼科技亦无实际控制人。

除台湾朋亿外,其他持有公司5%以上股份股东为自然人梁进利,他同时在公司任董事长。梁进利出生于1962年10月,中国台湾籍,EMBA硕士学历。此前,他曾在贡山空调冷冻股份有限公司、台湾圣晖、深圳圣晖等众多公司任职。

冠礼科技专注于高纯工艺介质系统及高阶湿制程工艺设备的研发、设计、生产与销售。

冠礼科技所属行业为半导体器件专用设备制造业,主要产品广泛应用于集成电路、显示面板及电子化学品等高端制造领域。

公司高纯工艺介质系统支持各类液态化学品的纯化、分装、混配、储存、输送及回收再生,通过调节关键工艺参数对微污染物进行精密控制,保障液态化学品在生产过程中的洁净度、稳定性与安全性,实现持续可靠的供应;

公司高阶湿制程工艺设备可应用于泛半导体制造中清洗、显影、刻蚀及去胶等关键工艺环节,是晶圆制造过程中不可或缺的重要装备,其洁净度控制能力与工艺稳定性直接影响产品良率与制程一致性。

冠礼科技覆盖的下游客户包括中芯国际、华虹半导体、合肥晶合、长江存储、长鑫存储等知名国内龙头企业,以及住友化学等具备全球影响力的国际客户。

公司主要产品在各领域的应用示意图,来源:招股书

02

收入有所增长,存货规模较大

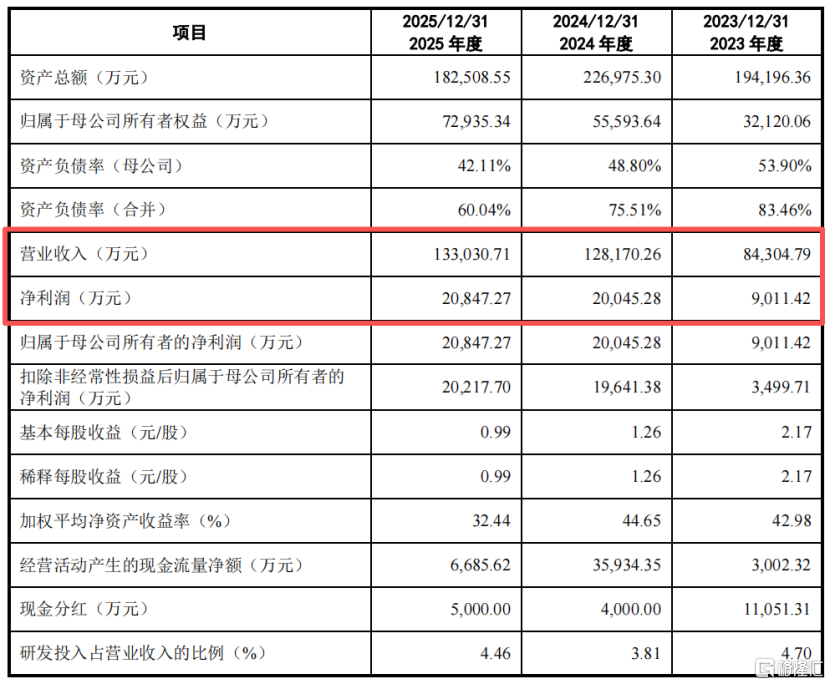

近两年,受下游需求增长的推动,冠礼科技的营收有所增长。

2023年、2024年及2025年(报告期),公司营业收入分别为8.43亿元、12.82亿元及13.3亿元,净利润分别为9011.42万元、2亿元、2.08亿元。

关键财务数据,来源:招股书

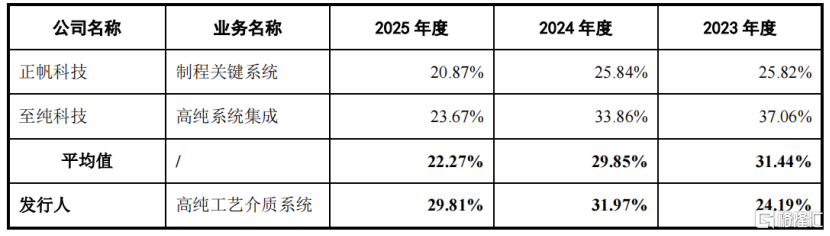

报告期内,冠礼科技的综合毛利率分别为 24.44%、32.16%及 28.90%,主要由高纯工艺介质系统贡献。整体呈先升后降趋势,主要受下游行业景气度周期波动、阶段性供应链扰动、市场竞争格局及公司项目执行策略等多重因素综合影响。

与同行业公司相比,公司高纯工艺介质系统的毛利率整体处于相对应毛利率区间内,小幅差距主要受产品结构、材料供应链波动等因素影响所致。

毛利率对比,来源:招股书

高纯工艺介质系统作为公司的核心收入来源,报告期内收入金额从2023年8亿元增长至2025年12.3亿元,年均复合增长率为24.01%。

该业务收入占主营业务比例终保持在90%以上,占据主导地位。

详细来看,高纯工艺介质系统根据具体用途又分为自动化化学品与研磨液供应系统、电子级化学品纯化及分装系统、废化学品再生系统。

其中,自动化化学品与研磨液供应系统为公司营业收入的核心贡献产品。

主营业务收入构成情况,来源:招股书

冠礼科技主要原材料类别包括专用部件(如过滤器、泵浦、桶槽等)、管件类等。报告期内,公司的重要供应商包括应特格(上海)微电子贸易有限公司、上品兴业氟塑料(嘉兴)有限公司、上海宇灿国际贸易有限公司等。

公司销售模式为直销,目前已成功与中芯国际、华虹半导体、合肥晶合、长江存储、长鑫存储、住友化学等企业达成深度合作。

值得注意的是,随着业务规模持续增长,公司项目执行周期内累计投入的合同履约成本规模较大。

报告期各期末,公司存货中合同履约成本账面余额分别为9.39亿元、10.69亿元、7.59亿元,占各期末流动资产的比例分别为51.07%、50.23%及45.04%,整体规模较大。

此外,冠礼科技也面临一定的应收账款压力,截至2025年年末,公司的应收账款账面余额为3.38亿元,占营业收入的比例为25.38%。

03

高纯工艺介质系统领域未来的机遇仍然是国产替代

半导体产业是围绕芯片与电子器件研发制造形成的高新技术产业,是整个电子信息行业的核心支撑。

泛半导体产业是半导体技术跨领域延伸应用形成的广义产业集群,以集成电路为核心,同时涵盖显示面板、光伏等与半导体制造技术同源、工艺共通的关联产业领域。

半导体制造对纯净的严苛要求,是贯穿材料制备、介质输送、制程环境与工艺流程的准则。

纯净主要体现在纯度与洁净度两个维度,旨在避免微量杂质与颗粒污染对芯片电学性能、可靠性及制造良率造成影响,目前7nm及以下先进制程的控制标准已趋近原子级尺度。

半导体基础材料是半导体制造中纯度与洁净度管控的首要环节,各类材料均有分级量化标准,原料中微量杂质或颗粒都会导致芯片晶格缺陷、电路短路或性能衰减。

半导体制造的核心基础材料主要包括硅片、电子气体、电子化学品、抛光材料、溅射靶材、光掩模、光刻材料和封装材料,各类别对纯度与洁净度要求与制程高度绑定。

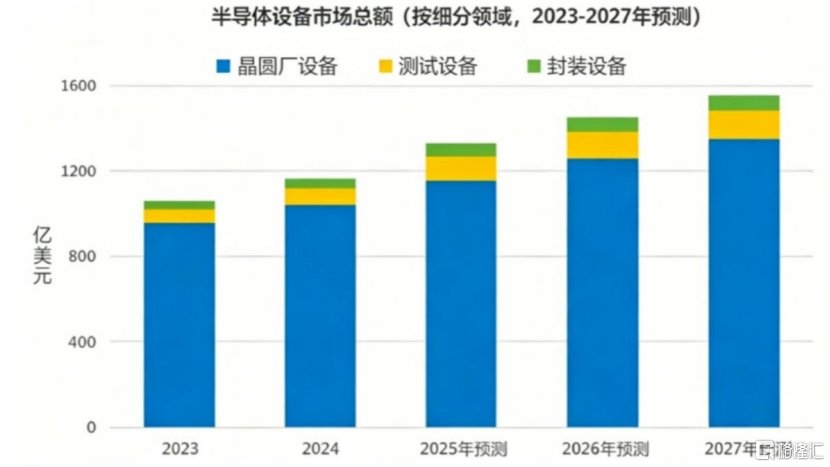

根据国际半导体行业协会(SEMI)的统计,2025年全球半导体制造设备的销售额达到了1351亿美元,同比增长15%,创下历史新高。接下来两年,这个数字预计还会继续涨,2026年可能到1520亿美元,2027年则有望达到1660亿美元。

具体来看,用于生产晶圆的核心设备(包括晶圆加工、工厂配套和掩模版设备)这一块,2025年预计销售额为1157亿美元,增长11%,打破了2024年创下的1040亿美元纪录。

主要原因是两类需求很强:一是DRAM内存和HBM高带宽内存的投资比预期更猛,二是中国这边还在持续扩产。往后看,2026年和2027年这块预计还会分别增长9%和7.3%左右。

再看后端封测设备,2025年涨得更猛。测试设备销售额预计达到112亿美元,猛增48.1%;封装设备也有64亿美元,增长19.6%。未来两年增速虽然会慢一些,但仍在往上走,测试设备预计再涨12%和7.1%,封装设备预计涨9.2%和6.9%。

从产品类型来看,光刻机、刻蚀机和薄膜沉积设备这三样,是制造芯片晶圆最核心的装备,加在一起占了全球半导体设备市场六成以上的份额。它们是整个行业里技术最难、花钱也最多的领域。

与此同时,芯片越做越精细,对表面干净程度、缺陷控制和材料掺杂精度的要求,不是简单翻倍,而是指数级上升。这就使得湿法清洗、量测检测、离子注入、热处理这类配套设备变得越来越重要。

其中,湿法设备的增长尤其突出,2025年全球市场规模同比增长超过7%,是近年来增速较快的细分品类之一。

半导体设备市场规模,来源:招股书

目前,全球半导体设备市场仍保持着由美国、荷兰及日本主导的寡头竞争格局,阿斯麦、应用材料、泛林集团、东京电子、科磊五大国际龙头企业长期占据领先地位。

根据CINNOResearch统计数据,2025年上半年,这几家企业的半导体业务营收合计占全球前十大设备商总营收的85%以上,已在各自优势领域构筑起显著的技术壁垒与稳固的客户基础。

高纯工艺介质系统于20世纪70年代在国外率先实现产业化发展,当时涌现出如STI株式会社等一批颇具行业影响力的知名供应商。这些企业凭借先发优势,与下游行业客户建立了深度合作关系。

近年来,在政策扶持及内生需求的双重推动下,集成电路、显示面板及电子化学品等泛半导体产业链上下游行业在国内蓬勃发展,新一批包括至纯科技、正帆科技、冠礼科技等本土供应商应运而生,逐步成长为推动国内市场的中坚力量。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

27.0k