券商股拉升,证券ETF、券商ETF涨超4%

昨天 17:37

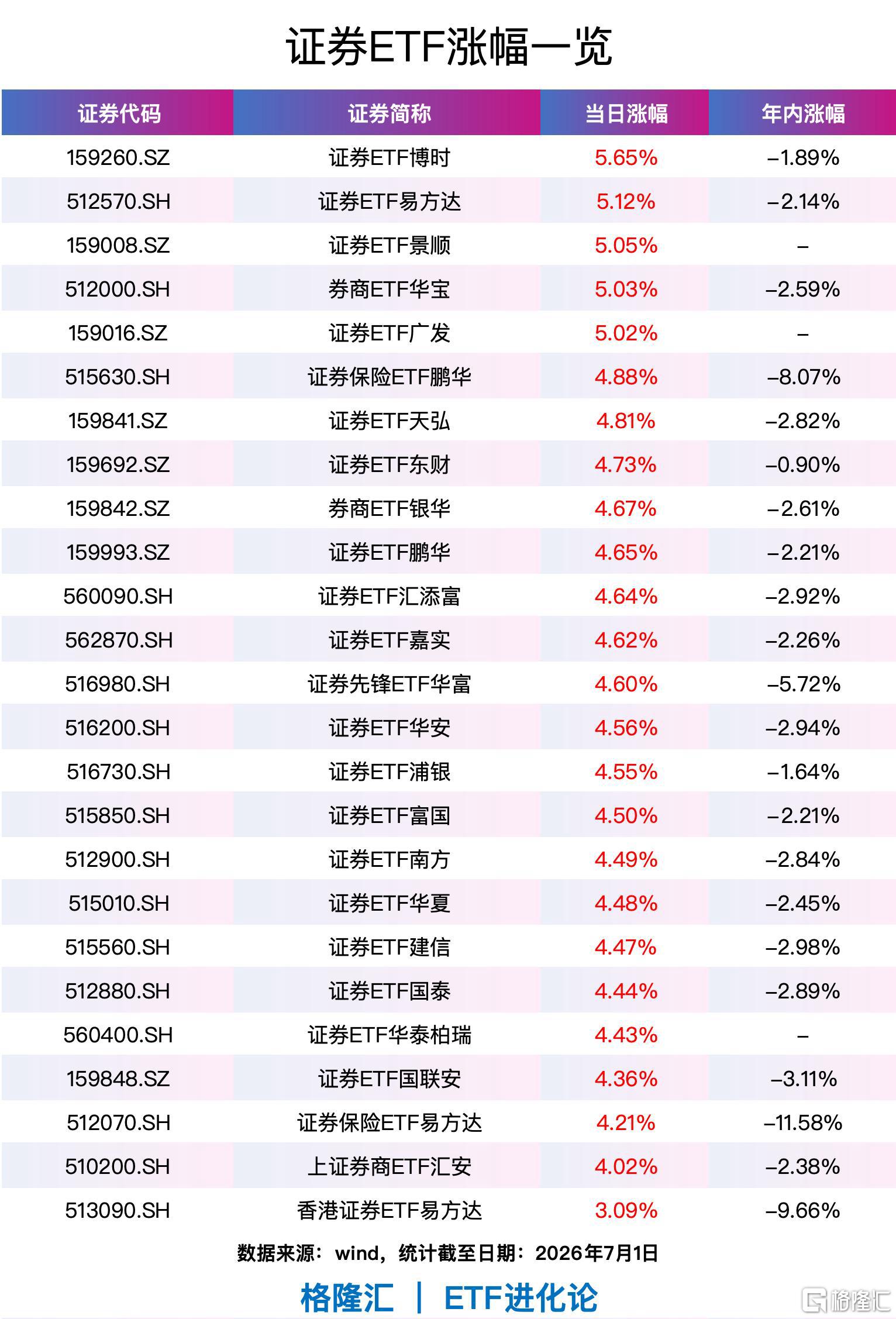

证券板块持续走强,华安证券、天风证券、国盛证券涨停,招商证券、长江证券涨超8%,带动证券ETF博时、证券ETF易方达、证券ETF景顺、券商ETF华宝、证券ETF广发涨超5%;证券保险ETF鹏华、证券ETF天弘、证券ETF东财、券商ETF银华、证券ETF鹏华、证券ETF汇添富、证券ETF嘉实、证券先锋ETF华富、证券ETF华安、证券ETF浦银、证券ETF富国、证券ETF南方、证券ETF华夏、证券ETF建信、证券ETF国泰、证券ETF华泰柏瑞、证券ETF国联安、证券保险ETF易方达、上证券商ETF汇安涨超4%。

证券ETF跟踪中证全指证券公司指数,覆盖A股49家上市券商,权重股汇聚了东方财富、中信证券、国泰海通、华泰证券、招商证券等。

消息面上,昨日中证协修订发布《证券公司做好金融“五篇大文章”专项评价办法》,推动行业要素资源向科技创新、先进制造、绿色低碳等重大战略领域集聚。叠加A股上半年累计成交额刷新半年度历史纪录,券商二季度中报业绩有望超预期。

2026年以来,A股成交中枢已经明显上移。上半年,沪深京三市全部A股日均成交额达到2.74万亿元,较2025年全年1.73万亿元的日均水平增长58.3%。进入6月后,成交活跃度进一步提高,6月A股日均成交额达到3.13万亿元,成交额超过3万亿元的交易日达到14天,占当月交易日的66.7%。

机构指出,今年一季度上市券商营业收入和归母净利润延续同比增长,净利率维持较高水平,行业经营表现已较前期低点明显修复;历史上,券商板块具备较强市场弹性,当政策环境、资金环境和市场交投活跃度共同改善且处于较低估值时,板块往往具备较强估值修复弹性。

随着科创业务业绩的逐步兑现,中信建投研报认为,当前非银金融板块估值仍处于历史偏低区间,券商的“科创属性”有望迎来系统性价值重估。

中泰证券研报指出,目前券商板块有三大主线驱动业绩与估值双上行:

一是科创主线。IPO市场回暖,头部机构IPO能力与储备具备优势;股权投资释放业绩弹性,以长鑫科技为代表的科创标的落地带来可观账面浮盈;研究业务转型赋能产业,头部机构搭建产业智库。

二是海外主线。境外业务规模持续扩容,中信证券国际营收和净利润占比分别达到30%、21%;境外主体盈利能力更强,2025年中信证券国际ROE超22%;国内高净值客户跨境资产配置需求旺盛。

三是财富主线。经纪业务高增,2026年前五月市场股基成交额同比增长91.2%;资管板块盈利稳定,公募业务盈利效率优于券商传统主业;财富管理精细化转型提速,高端客户资产挖掘空间充足。

中原证券研报表示,6月中旬以来券商板块由前期的持续弱势运行显著转强,资金回流迹象明显、信心得到有效修复,后续有望从阶段性补涨向偏强震荡回升演绎,并有望在市场关注提升的加持下逐步收复年内跌幅。目前券商板块P/B仍与近十年1.52倍的平均估值存在明显距离,板块内超六成个股估值低于板块平均估值,后续结构性行情有望维持相对活跃,积极保持对政策面、市场面以及券商板块的持续关注。

开源证券指出,监管持续支持符合条件的硬科技企业利用资本市场发展壮大,优质科技资产供给改善有望推动券商大投行链条收入高增。当前仍处于投行周期底部修复初期,伴随长鑫科技、长江存储、宇树科技等硬科技企业IPO推进,头部券商有望通过IPO保荐承销、战略跟投、直投/私募股权投资、再融资、并购、做市、机构交易和财富管理等方式,参与科技企业资本化全过程。短期看,大型科技IPO贡献承销收入、直投收益和跟投浮盈弹性;中期看,硬科技项目储备和产业客户覆盖能力决定投行景气持续性;长期看,大投行业务与财富管理、国际业务、机构业务协同,将推动头部券商ROE中枢持续上行,进而带来估值重估。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

8.4k