当所有人都在聊AI,另一类资产正在悄悄吸金

2小时前

眼下,AI的大潮正以席卷全球的气势重塑产业格局。大模型、算力、芯片轮番成为市场焦点,科技股不断刷新市场认知。

另一边,一些看似“传统”的资产,却也在悄然走强。

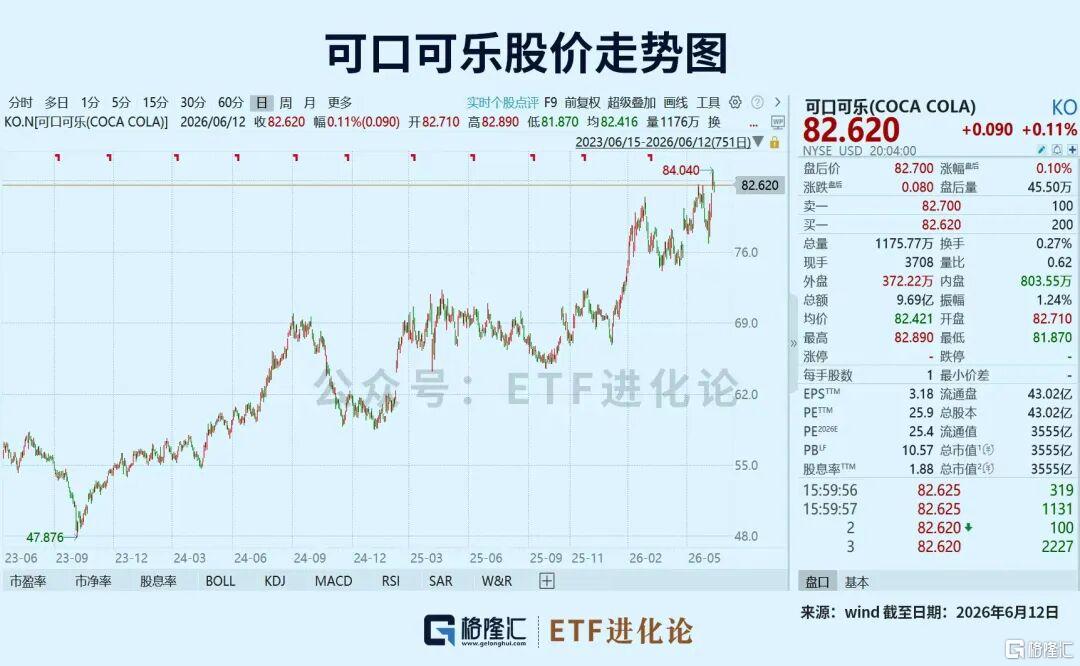

就在近期,可口可乐股价再度创出历史新高。这家拥有百余年历史的消费巨头,在AI时代依然受到全球资金关注。

这似乎提醒市场一个事实:资本市场从来不只有一种叙事。

01

AI时代下,另一股长期力量“崛起”

每一次技术革命都会催生新的明星企业,但与此同时,那些能够持续创造现金流、持续向股东分配利润的公司,也始终拥有自己的位置。

如果说AI代表着进攻,那么红利资产更像是市场另一侧长期存在的力量。

拉长历史周期来看,每当技术革命进入深水区,市场在释放巨大成长空间的同时,也往往伴随着估值波动和风格切换。

AI大浪潮代表着一种面向未来的成长逻辑,而以可口可乐为代表的一批企业,则展现着另一种长期存在的路径——通过稳定经营和持续分红,为股东创造回报。

市场从来不是单一风格的舞台。

红利风格的核心特征,在于通过企业长期稳定的现金分红,分享企业经营成果。

这方面最经典的案例之一,莫过于巴菲特对可口可乐的投资。

1988年至1989年期间,巴菲特旗下伯克希尔累计投入约10.2亿美元买入可口可乐。随着时间推移,可口可乐持续增长的现金流和稳定分红不断为其创造回报。到2025年,可口可乐每年向伯克希尔支付的股息超8亿美元。

从结果来看,仅历年来获得的分红就已远超当年的投资成本。

这种通过持续现金分红分享企业经营成果的模式,也构成了红利风格长期存在的重要基础。

无论市场聚焦于互联网、移动互联网还是今天的AI,每一轮科技浪潮背后,红利资产都以另一种方式参与资本市场的长期演进。

如果说巴菲特投资可口可乐展示的是红利投资的经典样本,那么在A股市场,中证红利指数则是观察中国红利资产的重要窗口之一。

近年来,随着中国经济逐步迈向高质量发展阶段,市场对于资本回报、现金流质量以及股东回报的关注度持续提升。越来越多行业开始从“拼规模”转向“拼效率”,从“追求增长”转向“兼顾回报”。

与此同时,低利率环境也成为当前的重要宏观背景之一。

当无风险收益率持续下行,稳定分红能力和股息回报的重要性自然会被市场重新审视。在这样的背景下,中证红利指数频频被市场提及。

数据显示,中证红利指数从沪深市场中筛选现金股息率较高、分红连续稳定且具有一定规模和流动性的上市公司作为样本。

根据公开数据测算,自指数发布以来,中证红利指数实现了较为稳健的长期复合增长,其收益来源中相当一部分来自持续分红,而非单纯依赖估值扩张。

这种以现金流和分红为重要来源的回报模式,也形成了区别于成长风格的另一种长期特征。

02

年内超21亿元资金净流入中证红利ETF招商

在AI成为市场主线的同时,红利资产也持续受到关注。

数据显示,中证红利ETF招商(515080)近20日资金净流入10.86亿元,年内资金净流入21.55亿元,最新规模110.92亿元。

中证红利ETF招商(515080)是跟踪中证红利指数的代表性ETF产品,该指数从沪深市场中选取100只现金股息率较高、分红连续稳定且具备一定规模和流动性的股票作为样本,采用股息率加权方式编制。

中证红利指数成份股并非一成不变。2019年至今不到7年时间里,指数前十大权重股已经全部完成更新迭代,权重行业也从过去的房地产逐渐转向银行、煤炭、交通运输等领域。

这种动态调整过程,也反映出中国高股息资产结构的持续演变。

截至6月12日,中证红利指数股息率达到5.17%,同期十年期国债收益率约为1.74%,两者差值位于2018年以来的常态区间高位。

估值方面,中证红利指数最新市盈率为8.68倍,整体仍呈现出高股息、低市盈率的特征。

从分红情况来看,中证红利指数99%的成分股已披露2025年分红方案,累计现金分红总额超过9900亿元。从历史数据看,指数成分股历年股息支付率大多稳定在33%至45%之间。

2026年6月15日,招商基金发布公告,旗下中证红利ETF招商(515080)将启动基金上市以来的第17次分红,也是2026年的第2次分红。根据公告,本次中证红利ETF招商每十份基金份额拟分红0.20元,权益登记日为6月17日(本周三),6月18日除息,6月24日发放现金分红。

本次分红实施后,中证红利ETF招商上市至今每十份累计分红将达4.2元,自2024年起延续季度评估分红节奏。

此外,中证红利ETF招商(515080)成立以来累计回报109.94%,相对业绩比较基准超额回报达75.58%,年化回报12%。

(本文内容均为客观数据信息罗列,不构成任何投资建议)

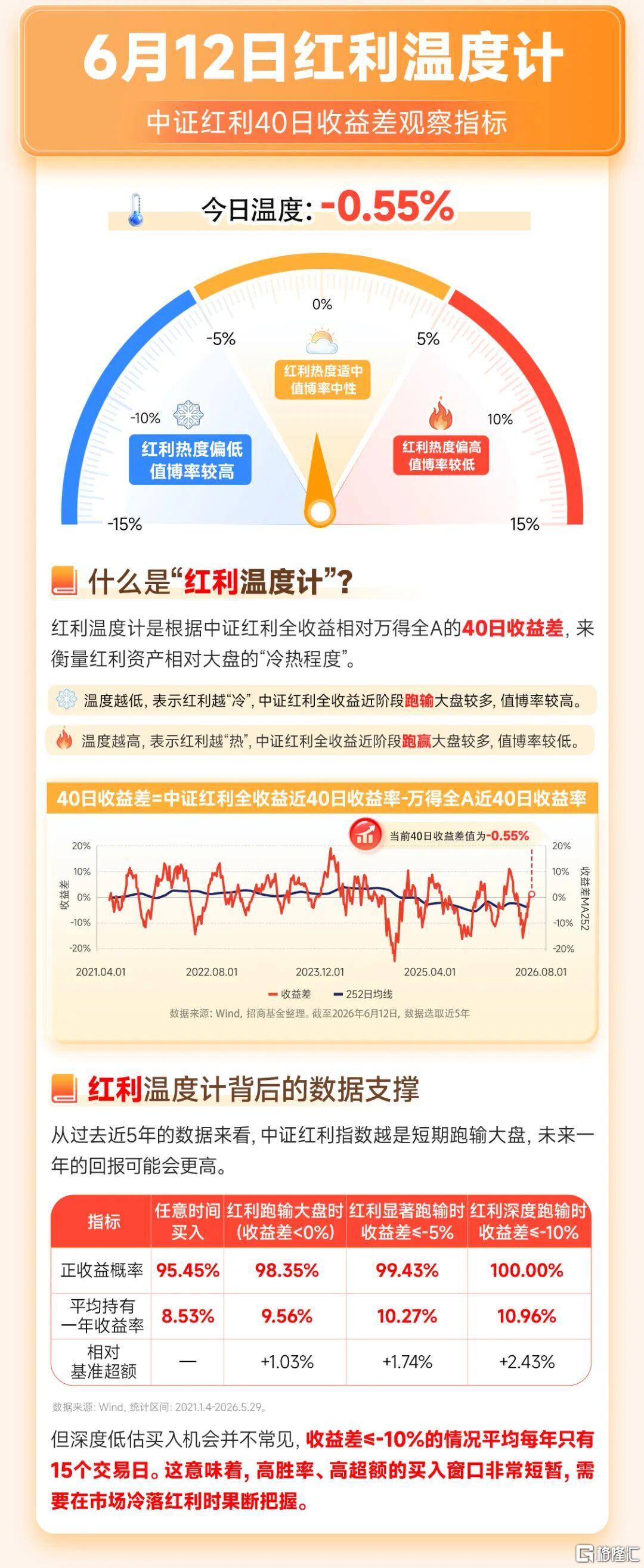

除了分红能力、股息率和估值水平之外,市场观察红利资产时,还有一些用于衡量风格强弱变化的辅助指标,其中较受关注的便是“40日收益差”。

03

40日收益差降至负值,意味着什么?

历史数据显示,过去5年多时间里,中证红利全收益指数任意时点持有1年,获得正收益的概率超过95%,年化平均回报约8.5%。

而在这些长期统计数据之外,40日收益差则提供了一个观察红利风格阶段性强弱变化的视角。

这个指标名字听起来有些复杂,但逻辑其实并不难理解。

它每天分别计算中证红利全收益指数和万得全A指数过去40个交易日的收益率,然后将两者相减。

最终得到的数值,就是所谓的“40日收益差”。

本质上,它衡量的是红利风格相对于整个A股市场最近40个交易日的强弱表现。

如果收益差为正,说明最近40个交易日红利资产整体表现强于市场平均水平;如果收益差为负,则意味着红利资产阶段性跑输市场。

从历史数据来看,这一指标并不是简单记录涨跌,而更像是观察市场风格变化的一面镜子。

当科技、成长等板块快速上涨时,资金往往会向高弹性资产集中,红利风格阶段性落后,此时40日收益差往往走低甚至转负;而当市场重新关注现金流、分红和估值时,红利风格则可能重新获得关注。

因此,40日收益差实际上反映的是不同市场风格之间的相对位置关系。

更值得关注的是其历史统计特征。

根据近五年的历史回测数据,40日收益差呈现出较为明显的均值回归特征。

简单来说,当红利风格相对于市场表现过强或过弱时,后续往往会逐步向长期均值靠拢。

从历史回测结果来看,40日收益差与后续红利风格表现之间呈现出一定的统计相关性:收益差处于较低区间时,历史上红利资产后续取得相对收益的概率相对较高;而当收益差处于较高区间时,其历史表现则更趋于回归长期均值。

需要强调的是,这种关系来自历史统计结果,并不构成对未来市场表现的预测,但它确实提供了一个观察红利资产相对位置的独特视角。

截至6月12日,中证红利40日收益差指标降至-0.55%。

从历史分布看,该指标已回落至近几年相对偏低区间。这意味着最近40个交易日,中证红利相对于万得全A的表现有所落后。

对于市场而言,这更像是一种风格演变过程中的客观记录。

回顾过去几年A股市场,每当科技成长风格受到追捧时,红利资产往往会暂时退居幕后;而当市场重新审视现金流和股东回报时,红利风格又会重新进入视野。

这也是资本市场长期存在的现象:没有任何一种风格能够永远占据舞台中央。

AI代表创新与成长,红利代表现金流与回报。前者体现经济未来的想象空间,后者体现企业当下创造价值的能力。

从全球市场经验来看,两种风格往往长期共存,并伴随经济周期和市场环境变化交替受到关注。

作为跟踪中证红利指数的ETF产品,中证红利ETF招商(515080)为市场观察中国红利资产表现提供了一个重要载体。截至目前,该产品规模超110亿元,管理费率为0.2%/年,处于同标的产品较低水平。

风险提示:

本文作者执业编号:A20260413000375。本文内容均为客观数据信息罗列,不构成任何投资建议。上述内容仅反映当前市场情况,今后可能发生改变,不代表任何投资意见或建议。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。指数基金存在跟踪误差,基金过往业绩不代表未来表现。购买任何基金产品前请阅读《基金合同》《招募说明书》等法律文件,请根据自身风险承受能力、投资目标等选择适合自己的产品。市场有风险,投资需谨慎。

SH 中证红利ETF招商

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

10.0k