国泰海通首予傅里叶“买入”评级,目标价130港元!

06-12 12:09

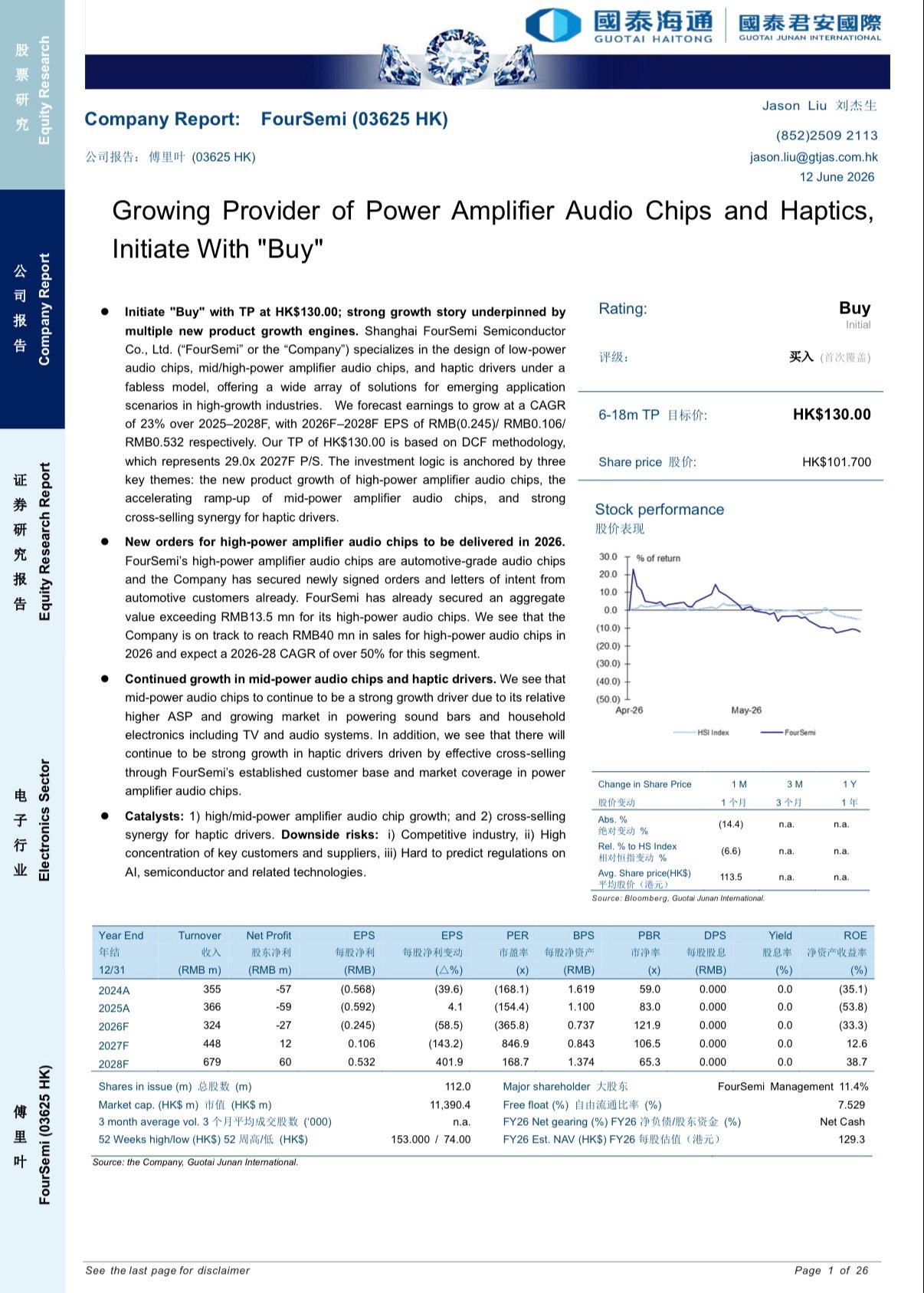

国泰海通国际发布研报首次覆盖傅里叶(03625.HK),给予“买入”评级,目标价HK$130.00。报告指出,公司作为国内功率放大音频芯片及触觉驱动芯片的重要厂商,正受益于高功率车规音频芯片、中功率音频芯片放量以及触觉驱动芯片交叉销售三大增长引擎。

研报显示,傅里叶高功率放大音频芯片已切入汽车级应用场景,近期更是获得汽车客户新签订单及意向订单,合计金额超过人民币1350万元。国泰海通国际预计,公司高功率音频芯片2026年销售额有望达到人民币4000万元,并在2026至2028年实现超过50%的复合增长。

傅里叶是国内较早实现车规级功率放大音频芯片突破的企业之一。公司于2023年推出中国首款车规级功率放大音频芯片FS5024E,并已通过AEC-Q100认证,产品可用于智能座舱、车载娱乐系统、AVAS及T-BOX等汽车音频场景。随着智能汽车扬声器数量提升、座舱音频体验升级以及车规芯片国产替代推进,傅里叶有望在汽车音频芯片市场打开新的成长空间。

除车规芯片外,傅里叶在中功率音频芯片和触觉驱动芯片领域亦具备持续增长潜力。研报指出,公司在中国智能显示功率放大音频芯片市场出货量排名第一,2024年出货超过1000万颗,市占率约23.6%;同时,触觉驱动芯片有望借助公司既有客户基础和音频芯片市场覆盖实现交叉销售。

国泰海通国际预计,傅里叶2025至2028年盈利复合增长率约23%,2026至2028年每股盈利分别为人民币-0.245元、0.106元及0.532元。研报认为,公司后续催化剂包括高/中功率音频芯片放量,以及触觉驱动芯片交叉销售协同释放。

HK 傅里叶

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

9.7k