大麦娱乐业绩稳增之外:《给阿嬷的情书》印证精品内容战略

昨天 18:33

5月27日晚,大麦娱乐正式发布全年业绩报告;这一天晚上,也是其出品主宣发影片《给阿嬷的情书》连续登顶票房日冠的第18天。

财报与热映影片的同频共振,是巧合还是必然?

事实上,在电影市场,过去十年间豆瓣开分即达9.0以上的国产电影仅有四部——《我不是药神》《里斯本丸沉没》《好东西》与《给阿嬷的情书》。巧合的是,这四部作品背后均有大麦娱乐的深度参与。它们题材各异、风格迥然,却共享一个核心特质:以真实、克制而有力的叙事,唤起观众内心汹涌而难以言喻的情感共鸣。正是这种直抵人心的感动,构成了它们穿越圈层、打动大众的真正源头,也印证了大麦娱乐在内容选择上对情感真实与人文价值的长期笃信。

当资本市场仍在用传统指标衡量娱乐公司的价值时,大麦娱乐正以一部又一部打动人心的精品作品,悄然验证其现实娱乐战略的长期韧性。这份成绩单不仅记录了大麦娱乐多元布局业务的稳健增长,更折射出一种稀缺的能力:在流量喧嚣的时代,依然敢于押注真诚精品叙事,并让情感价值转化为可持续的用户信任与市场回响。

资本市场对现实娱乐四个字的估值模型,可能该重新加载一下了。

一、财报数字之外,是收入结构的质变

截至2026年3月31日,大麦娱乐实现总收入80.24亿元,同比增长20%;归母净利润约7.05亿元,同比增长94%,经调整EBITA连续6年实现盈利,正在完成一场现实娱乐平台的战略身份确认。

一个值得注意的背景是,现实娱乐的体验属性天然具有AI不可替代性,在当前大模型快速渗透几乎所有行业的背景下,这种“科技无法替代”的特质反而成了一种稀缺的护城河。

而这份财报恰恰证明,大麦娱乐已把这种行业稀缺性,转化为实实在在的内生增长能力。

坦白说,比财务数字更值得看的,是大麦娱乐增长动力结构的根本变化。

上一财年公司相当一部分的增长,来自整合阿里影业原有业务的收并购红利,而这一财年取而代之的,是一系列内生能力的集中释放。

首先,票务业务作为基本盘,已从简单的票务渠道升级为一个内容发现平台。

截至目前,大麦平台演出票房交易总额(GMV)连续三年稳步增长,稳居行业领先地位,且演出提供票务服务的场次超40万场,同比实现双位数增长,增速高于行业整体水平,积累了庞大用户群体积累。

在此基础上,升级后的新大麦App目前覆盖了电影、演唱会、音乐节、话剧、脱口秀、展览、体育、演艺旅游等40多个现实娱乐全品类,逐步完成现实娱乐消费的全链路升级,有望驱动平台价值与用户规模的持续跃升。

从用户端看,最直观的变化是产品形态的全面升级。过去大麦是一个典型的“用完即关”工具,但现在首页搜索框让位给了信息流,引入AI推荐官,还新增“影院·场馆”等LBS导航模块。

在此基础上,演出业务作为核心板块,开始从单纯的赛事主办转向IP化运营。

这一财年,公司演出内容与科技业务取得收入22.76亿元,同比增长11%,源于旗下多个厂牌出品的内容获得了不错的市场反馈。其中,虾米音乐节已与27个品牌合作,招商收入增长数十倍;戏剧内容厂牌“当然有戏”储备了百老汇原版音乐剧《长靴皇后》等多个高人气专场项目。

好的内容自带流量入口属性,一旦形成口碑发酵,其品牌溢价和生态联动效应远超单纯依赖票务分成的商业模式,这种内容制作加品牌营销的复合能力,毛利率空间显然更高。

与此同时,IP衍生业务也进入快车道,报告期内收入达21.70亿元,同比增长60%,开始独立贡献估值。

《中国潮玩与动漫产业发展报告》预计,2026年中国潮玩产业总价值有望达到1101亿元,年均增速超过20%,市场空间快速扩容。大麦娱乐在这一领域的布局主要体现在阿里鱼和“妙呀”平台两条线。

其中,阿里鱼通过“IP授权+零售运营”的模式,业务版图覆盖从国际知名IP到本土原创IP的多元领域。

在上游,阿里鱼拿下了三丽鸥家族、吉伊卡哇、宝可梦、环球影业、蜡笔小新等全球头部IP的授权,通过本土化运营策略,帮助这些IP在中国市场释放更大的商业潜力。下游方面,其与野兽派、巴黎欧莱雅、周大福、名创优品、泡泡玛特、卡游、雅迪等数千家品牌及渠道商家深度合作,提供从IP授权到营销的全链路解决方案。此外,阿里鱼也在加速向零售端延伸,报告期内先后推动吉伊卡哇旗舰店落地上海与杭州,开业后均引发消费热潮。

而“妙呀”作为全球首个潮玩创作者AI设计平台,则以大模型Wan2.7为底层技术支持,首次填补了大众级AI潮玩设计工具的空白。以“所有灵感来自你”为核心理念,“妙呀”通过极简化的工具链设计,致力于让每位创作者都可以表达创意,实现从灵感到潮玩的高效转化。

此外,电影业务则承载了“场景打通”的更大想象力。

据国家电影局不完全统计,2025年中国电影全产业链产值达8172.59亿元,票房拉动系数约为1:15.77,意味着电影票上每花1元钱就能带动近16元的周边消费。大麦娱乐目前的策略正是围绕这个逻辑推动落地,如春节档千问App接入大麦,实现从影片推荐到支付出票的闭环;推出“电影+文旅”、“电影+灯会”等跨场景权益包。

值得一提的是,内容出品同样是票务上游的重要延伸。今年4月底上映、由大麦娱乐参与出品并主宣发的《给阿嬷的情书》,凭借对代际情感与家庭记忆的细腻刻画,击中观众的情绪共鸣点,再次验证了一个朴素的道理,即好内容、强情感IP依然是驱动观众走入线下消费的最具价值的力量。

大麦娱乐的出海业务亦完成了从0到1的验证。

2025年11月,大麦国际(MAISEAT)正式推出,并在2026年3月拿下GAI“进化论”2026世界巡回演唱会马来西亚站的联合主办方和票务总代理。作为公司签下的首个海外演出票务总代,这一成果验证了大麦的技术架构和运营能力具备跨市场复制的可行性。

可见,这一财年大麦娱乐的增长逻辑已经完成切换,内部多元生长开始成为主旋律。

二、行业东风已经到位,关键看谁能接到

当然,谈公司价值不能脱离行业周期,内生增长能够顺利释放,离不开外部环境的配合。把大麦娱乐的业绩放在当前中国现实娱乐市场的大背景下看,会更加清晰。

先看政策端。

从最新动态来看,今年4月《关于推进服务业扩能提质的意见》明确提出“创新文旅体服务模式,引导演艺娱乐提质升级”,文旅部随后在政策吹风会上进一步强调演艺、动漫、娱乐等业态的升级方向,并推动“国风国潮”融入当代生活。

值得注意的是,“跟着演出去旅行”、“跟着赛事去旅行”、“跟着电影去旅行”已不再只是消费端的流行语,而是被纳入部委层面的产业引导框架。对于一个以现实娱乐、线下文化消费为核心业务的公司而言,这几乎是当前文娱赛道中最具确定性的政策红利。

一个近期的例证是,《给阿嬷的情书》热映后,潮汕地区文旅热度明显升温。据新华网报道,今年5月以来,汕头侨批文物馆、郑正秋蔡楚生电影博物馆的参观人数同比分别增长47.29%和71%,揭阳棉湖取景地日均客流量达到约3.5万人次。可见,“影视IP+目的地”的消费带动效应,已从概念走向可量化的数据验证。

市场层面的数据也在印证这一判断。

《2025年全国演出市场简报》显示,2025年全国营业性演出票房收入达到616.55亿元,观演人次接近2亿。更值得关注的结构性特征是,2025年5000人以上大型演出中,跨城观演比例超过60%,演出票撬动交通、住宿、餐饮等文旅关联消费的乘数效应非常明显。

进入2026年,增速进一步加快。《2026年一季度中国大型演唱会报告》数据显示,一季度全国大型演唱会共举办359场,同比增长27.3%;观演人次超500万,同比增长77.2%;票房收入41.07亿元,同比增长74.2%。这个增长斜率在整个消费大盘中显得尤为突出。

而更深层的驱动力,来自消费代际切换。

《2025 Z世代情绪消费报告》显示,近六成青年愿意为情绪价值直接付费,其中演唱会等体验消费占比39.4%。现场演出的不可替代性、强情感连接和“在场仪式感”,正在成为新一代消费者的新刚需。

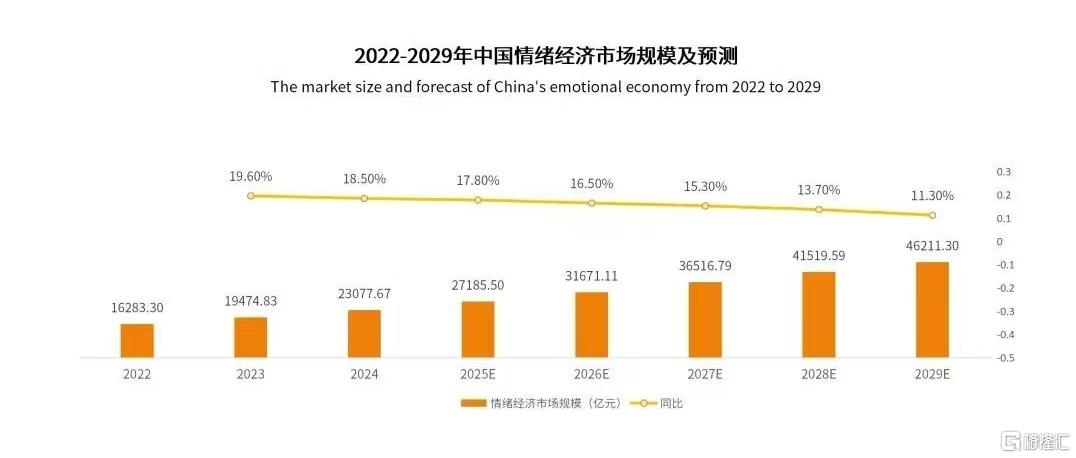

同时,艾媒咨询指出,2025年中国情绪消费市场规模已达到2.72万亿元,2029年有望突破4.5万亿元。一季度消费监测报告也显示,消费者需求正从“功能满足”向“体验与意义驱动”转变,线下演艺、沉浸式文旅等业态加快回暖,文娱品类客单价同比增幅达345.73%。

政策开绿灯、市场给出数据验证、消费者用钱包投票,大麦娱乐恰好卡位“现实娱乐时代”红利中心。

三、从“对标”到“定义”,一个无法被简单归类的商业模型

那么,对大麦娱乐的价值重估,到底应该建立在什么逻辑上?

过去,资本市场习惯用一种简单的方式给大麦估值,即找一家海外公司对标,然后直接套用。最早对标的是纯票务平台Ticketmaster,估值主要看交易流水,天花板肉眼可见;后来升级为“演出主办+票务+场馆赞助”模式的Live Nation,虽然多了一层内容护城河,但依然局限于演出这一个赛道。

如今,这两种对标逻辑放在大麦娱乐身上,都已经不太够用了。

大麦娱乐走的是一条差异化的路径——“现实娱乐平台”。这个框架的边界不再是演出,而是所有线下文娱消费,包括电影、演出、展览、体育、旅游演艺,以及贯穿其中的IP衍生品开发和品牌营销服务。这样的组合在海外很难找到一个完全相同的参照系。

与Live Nation相比,其在多出“IP商品化”变现维度的同时,也少了一个“重资产场馆”的负担,不需要大规模持有或运营实体场馆,资产结构更轻,扩张的边际成本也更低。此外,公司所处的中国市场,政策面更多是支持而非制约,这与Live Nation当前面临美国司法部反垄断诉讼和繁重赔偿压力的处境,形成鲜明对照。

由此至少可以确认一点,大麦娱乐不是任何公司的翻版,而是现实娱乐这个新品类的重要定义者之一。

实际上,在本次财报发布前,多家头部券商已经给出了积极评级,看好其未来增长潜力。

譬如,高盛维持“买入”评级,认为公司在现实娱乐领域处于领先地位,预计2026至2027财年核心业务(IP及票务收入)与利润将各实现25%的稳健增长;摩根士丹利同样维持“增持”评级,预期其下半年正常化净利润将增长26%。

四、结语

回到这份财报的本质,其讲述的不是一个关于利润增长的故事,而是一个关于大麦娱乐身份重塑的故事。

现实娱乐作为公司战略的顶层设计,本质上是在重新定义文娱消费的经济模型,其将电影、演出、综艺、赛事、衍生品等一系列线下内容商品,组装成一个互相牵引、彼此放大的消费生态。

这个模型下,一个用户的购票行为会自然导向衍生品的购买,一场演出将牵动一座城市的文旅消费,而每一次“现场体验”又会在线上激发新一轮社交传播和内容种草。

不可否认,大麦娱乐新的估值范式已经开始萌芽。

HK 大麦娱乐

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

10.3k