三年7倍的电商新贵Shopify :会复制亚马逊的奇迹吗?

作为中小型商家的“幕后推手”,Shopify崛起颇有黑马直入终场之势:短短几年之间,便成为全球最大的电子商务建站平台服务商,把60多万个商家收入囊中,业务范围遍及175个国家。这个被华尔街视为可以和亚马逊相较力的电商新贵,上市之后股价也是一路奔腾,不到三年股价涨了7倍。

不管是其独特的商业模式,还是驱动其股价后续走势的内生力量都是值得我们探究的!

一、Shopify 的商业模式

对于中小商家而言,如果说亚马逊的存在是一种破坏性的商业模式,那么Shopify则是完全反向的存在,它可以依靠也可以共生。

Shopify是加拿大渥太华的网路电商解决方案公司,提供一站式解决电子商务网站所需的服务。它的业务有两大块:订阅解决方案(Subscription Solution)和商家解决方案(Merchant Solution)。

在订阅解决方案中:它通过收取月费和年费的方式,帮助中小商家快速建站,提供多通路销售方式,还能给商家提供一站式管理商品库存、订单流程以及支付、物流和客户关系与数据分析等服务。

Shopify订阅服务和支付收费图

Shopify两大业务模式都具备互联网规模经济的特征:它的订阅收入会随着加入的厂商的上升而增加,它的解决方案收入则随着网站成交量放大而快速上升,两者的成本都会体现出边际递减的效应。

对一般商家来说亚马逊平台流量庞大,但是抽成至少要15%,而且数据完全掌控在亚马逊手上。自建电商网站虽然流量少,但能掌握平台销售与客户关系,而且抽成也少得多。因此在主流电商平台外的再建立独立品牌电商网站,shopify几乎是电子商务企业的标准配备。

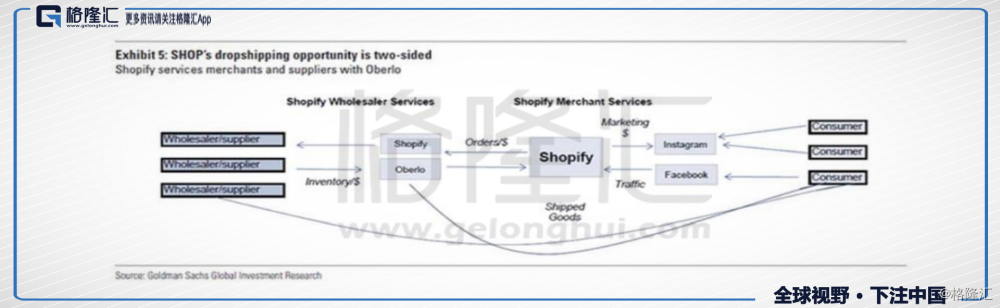

Shopify有个关键性的特性:“buy button"按键能一站式串接多个平台。Shopify与Google、Amazon、Facebook以及Ebay等主流通路都有合作,商家能够串接任何Shopify合作的平台,页面可以一键式跳转(ps:“微信上朋友发的淘宝链接要复制之后才能再打开淘宝跳转”这种恶心的事就不会发生在shopify的商家身上)。而这样的特性能够让商家从Facebook、instragram等社交网站上转化流量。

Shopify的流量导入图

Shopify归根结底是一家卖铲子(技术服务)公司,其“服务”质量是由其技术水平决定的。Shopify百亿美金的市值,只有差不多不到2000人团队,这样的人力和算力都存在问题,但Shopify利用丰富的官方与第三方APP提供拓展工具(目前已经超过1800种拓展程序,累积700万次下载安装)解决了一部分问题:越多人使用Shopify,就会有越多开发者开发收费APP来赚钱,而shopify就有更庞大的生态系统,顺便将开发风险也转移了出去,(举个例子,有开发者在app商城里提供“微信下线/隐身的功能”的插件,微信用户可以选择花5块钱就能订阅这个服务,腾讯可以规避“众口难调”这个风险)。它与开发者共享应用程序收入的80%,而苹果的收入则为70%,也赢得了大量的开发者入驻。

二、Shopify 的基本面信息

什么在驱动shopify增长

在细化分析之前,先给大家说下逻辑点:

在没有新的业务增长级的前提下,Shopify的增长来源于订阅解决方案业务的增长,以及销售流水的增长。

“订阅解决方案的增长”简单点说就是保持订阅费流水的持续增长,如果我们用“Yn”表示当前一年的流水,“商家存量”表示当前一年的商家,这是一个常量值。“增量”表示新增的客户数量,这是一个变量值,"Yn+1"表示未来一年的流水。要想Yn+1>Yn,则要求(商家存量x续费率+增量)x客单价n+1 > 商家存量x客单价n。

简单点来说,在订阅解决方案里,我们要重点跟踪的变量是:存量的续费率、新增量以及客单价的走势这么几个因素。

而商家解决方案因为主要是通过抽提成获得营收,在提成的点不变的情况下,我们可以直接简化为跟踪销售流水的变化,也就是GMV(总成交额)的变化。

Shopify的订阅解决方案业务中,存量变现率提高,增量持续增长

接下来,我们结合Shopify的财报里面的数据来看一下,它到底处于一种什么样的状况。

首先,我们过一下shopify最新的财报数据,有个大概印象。2018年Shopify Q1总收入为2.143亿美元,与2017年同期相比增长了68%,其中订阅解决方案(Subscription Solutions)收入增长了61%,达到1.002亿美元,卖家解决方案(Merchant Solutions)的收入增长了75%,达到1.141亿美元,第一季度的成交金额(GMV)为80亿美元,比2017年同期增加31亿美元,增幅为64%。

根据这一段,我们有个大概的印象是最新的这个季度,Shopify的两大业务都处于高速增长的过程中,总成交额(GMV)的数据也很不错。那深化一下,结合我们上文的逻辑到底是Shopify的“存量”给力,还是“增量”太猛呢?

留存率超过100%,存量给力,增量也猛

美帝Sass企业出于保密的缘故,并不会公布自己客户数据,暂时找不到Shopify平台的客户的续单率。但是在美帝sass(软件服务)企业里,有个很重要的衡量标准叫做“Monthly Billings Retention Rate”(简称MBRR),这玩意直接翻译是“月度账单留存率”,这个不是重点,重点在于这个东西可以帮我们从侧面来衡量客户的续单率。

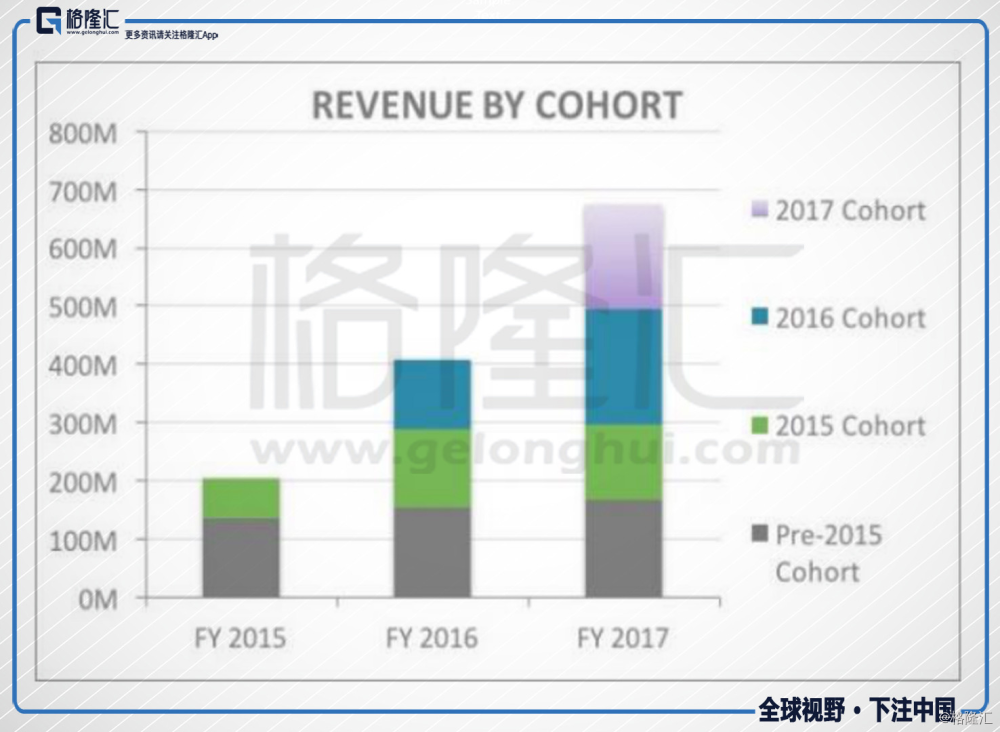

“Monthly Billings Retention Rate”是用来衡量“存量客户创造的价值”(自2014年以来,shopify的MBRR一直保持在100%以上)。下面这张图是笔者在Shopify的财报中找到的一张很重要的图,请大家一定点开看看。这张图叫做“shopify的存量客户创造的营收图”,从图中我们可以看到,shopify在2015年前获得的那部分用户在2015-2017年这三年间创造的营收是一直上升的。同样,2015年获得的那部分客户在2015-2017年这三年间,创造的营收也是在上升。

这里面客户流失率是肯定存在的(3年之间,几十万的商家中必然有店主生意失败,不再订阅服务的),而shopify能够让存量客户创造的营收一直上升,只能是在客户流失率维持在一定的比例下,不断提高客单价。那我们再查一下Shopify这三年的订阅费有没上涨,答案是并没有,shopify在这三年中都是在维持原有的三档价格套餐的。在不考虑增量的情况下,Shopify通过提高客单价(部分用户为了提升服务体验,29.9美刀套餐升级为79.9美刀)不仅仅抵消了流失率带来的影响,还让存量创造的价值一直在保持增长,这也从侧面反映了shopify的粘性。

shopify存量客户创造的营收图

增量来看,Shopify的客户数量增长率保持着75%的复合增长。增量客户创造的营收价值在上文中的“shopify存量客户创造的营收图”里也能看到直观的数据。

shopify客户数量增长图

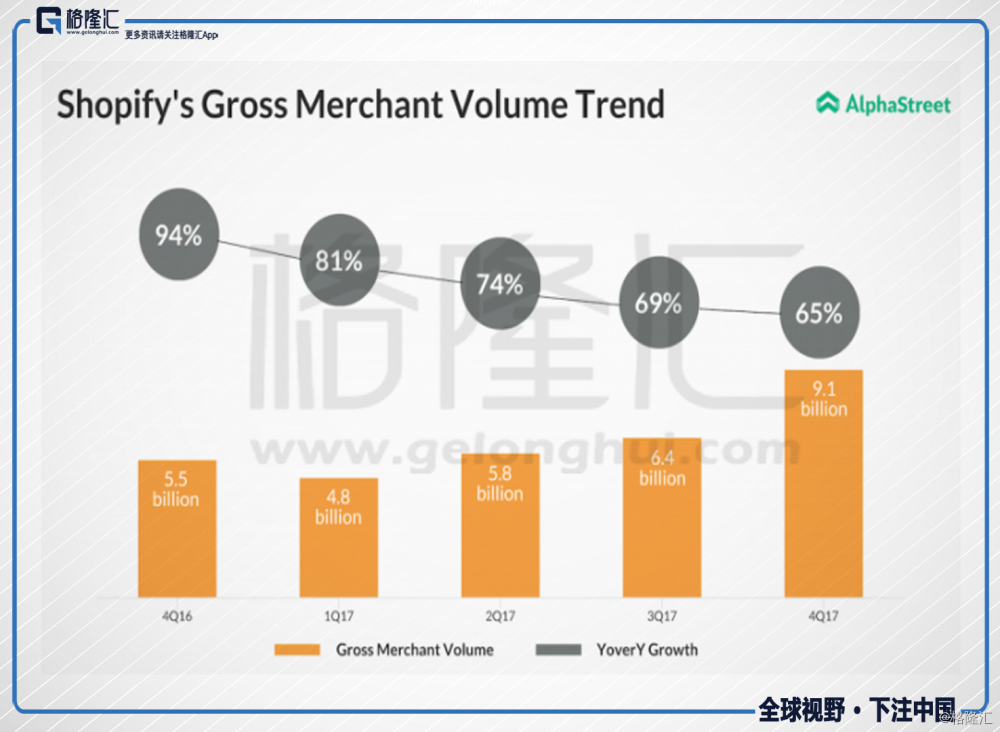

Shopify的商品解决方案中,GMV高速增长

在商品解决方案这一块,分析起来则要简单的多,直接看GMV。下图可以看到商品销售总额(GMV)在保持着高速的增长,这表明消费者在Shopify的平台上购买真实的服务和产品在不断增加,商家们通过shopify的平台获得的订单量在不断增长。Shopify的GMV的增长是其商业模式可持续下去的最重要的标志,毕竟前期用户的获取可以通过各种营销手段,而商家能够通过Shopify的平台持续赚到钱,这才是Shopify常胜久不衰的根本。

shopify GMV处于高速的增长中

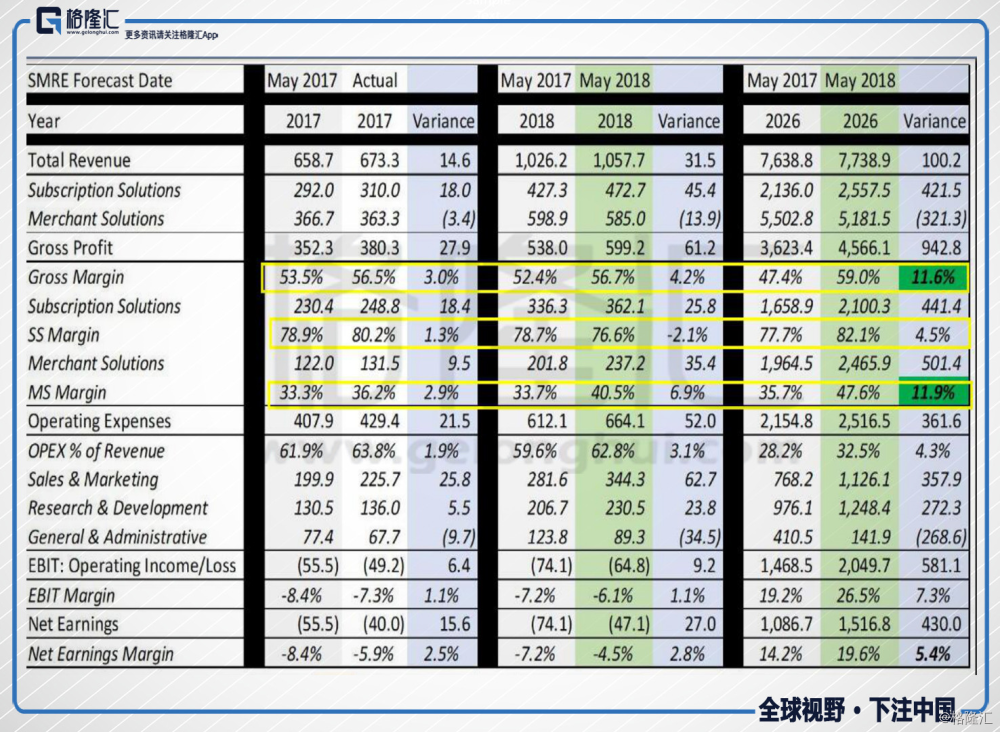

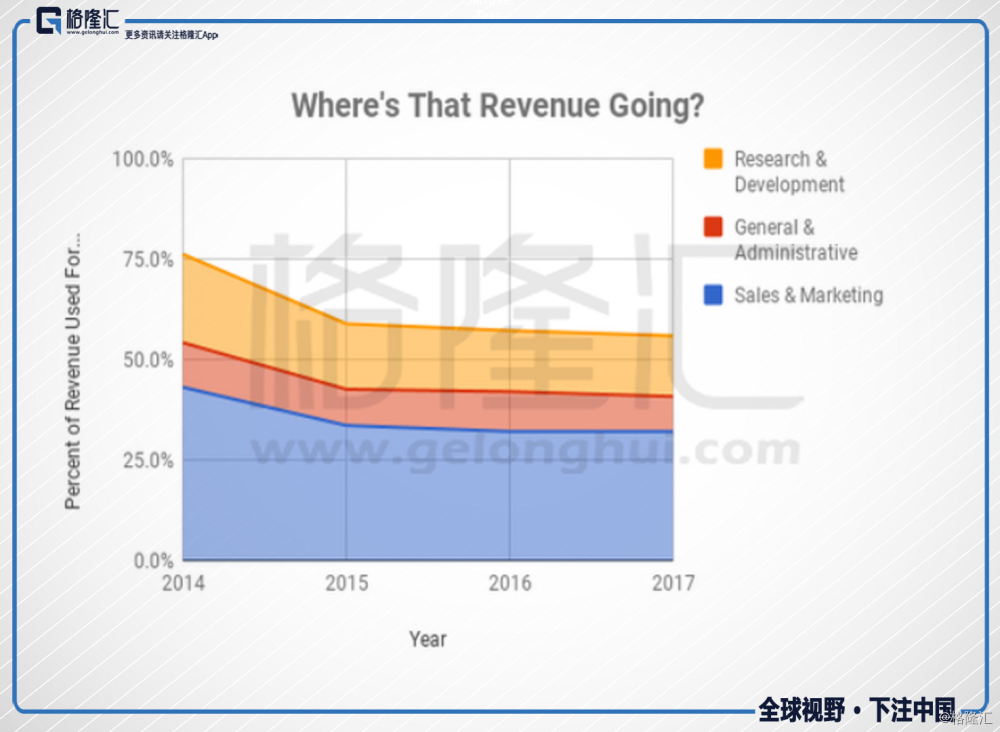

在2018Q1的财报中,可以看到,不管是基于订阅的收入,还是基于成功的商家解决方案中,shopify的毛利润率显著提高,而Shopify的运营成本是在增加的。这可以说明的是,随着用户规模的扩大,Shopify的边际成本在缩小,运营效率在提高。随着用户的进一步增长,这种效果会更加明显。

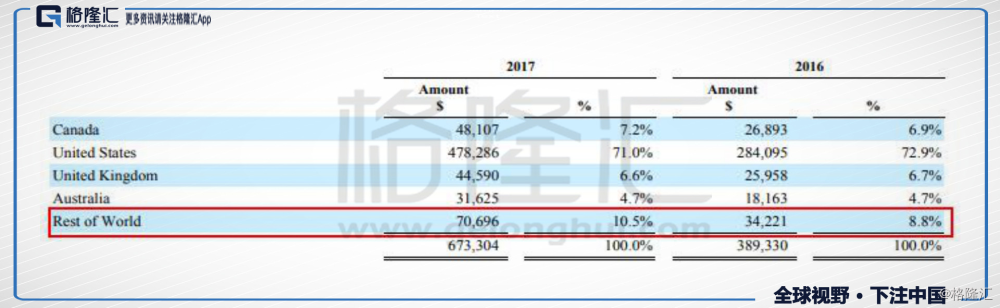

两个隐性增长空间:国外市场+提价

提价的前提具有超强的用户粘性。而shopify因为掌握了商家的经营数据的,用户的迁移成本很高,再加上英语国家的选择也并不多,Shopify在未来是有提价权的。另外Shopify在考虑将业务扩展到日本、新加坡、法国和德国,海外市场对其也是一个很重要的增长点,我们可以看到Shopify 在海外市场的渗透率还很低。

shopify各个市场营收占比

三、可不可以出手

通过上面的分析可以明确的几个点是:

1、shopify是一家典型的具有互联网规模效应的公司;

2、在增量市场中,其商业模式决定Shopify有持续赚钱的能力;

3、当前还处于高速成长期。

那么这样一家高速成长中的优秀公司是不是就没问题呢?现在是不是可以出手买买买呢?

Shopify的风险点在于:

小商家客户的续单是否具有可持续性?2017年10月份,做空机构香橼就发报告质疑Shopify的“商家数量激增”是利用不正当的营销手段,刺激了商家入驻。香橼怀疑Shopify的用户增长虽然快速,但是大部分用户不会成为可持续的商业客户,结果是Shopify用财报上的GMV数据打了香橼一脸。篇幅问题,不展开这个故事!但是值得注意的是Saas企业的发展规律是在中小商家身上捞数据,在大商家身上捞钱,看“Monthly Billings Retention Rate”可能更有意义一些。

另外就是竞争问题,Adobe最近收购了Magento,Square收购了Weebly,强者入场,这将使这竞争更加激烈,这两家公司虽然和shopify 一样,都是做云端服务的,但是它们两家一家主打人力资源调配的服务,一家做电商后端服务,和Shopify 都没有直接的冲突。再者,互联网的天然垄断性,细分领域有大幅领先者时,其先发优势会令后来者的重置成本大幅提高。

估值过高,价值超过130亿美元,而且尚未盈利。这个客观来说不算是Shopify的一个问题,但是当前中美贸易战,像shopify这样的高估值的股票更容易受到市场情绪影响。盈利并不算什么问题,对于一家还在高速成长期的企业而言,盈利并不是最重要的指标,重要的是能否快速地获得用户,以及其形成收入的商业模式。值得注意的是,其现金流处于高速的增长中,两个细分业务都在提供稳定的现金流,各种成本也在被收入规模摊薄。

shopify各项费用占营收成本比

买点:

和所有优秀的互联网公司一样,处于高速成长期的Shopify早早的就被华尔街给出了估值溢价,任何想要出手的投资者都会被其高估值吓到迟疑3秒。这样的公司,对于不同风格的投资者买点是不一样的,对于价值投资者来说,买点在于等到市场犯错的时候,比如说:

(1)被香橼做空的时间点;

(2)市场情绪波动的杀估值的时候。对于追求高成长的投资者来说,只要看中的标的没有放出疲弱的信号,都可以上车。对于成长周期相对较短的TMT行业,那些有着优秀掌舵手的互联网公司,在上行的市场环境中,你很难等到它们犯错的时候。

小 结

很多时候,我们将注意力过于集中在那些“白马”龙头身上,而忽视了身边细分领域的一些好公司。电商网红Shopify这一路走来可以说顺风顺水,尽管现在股价位于高位,但是它所处的赛道还是一个刚刚崛起的细分领域,值得我们的关注。

US Shopify

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。