中航科工H股全流通,核心子公司中航电子(600372.SH)能有多少潜力?

“国无防而不立,民无兵而不安”。国防是一个国家在世界上立足的根基,而国防的强大则很大程度上取决于这个国家在军工产业的发展。可以说,军工产业是国民经济的重要组成部分,在投资、消费和出口等方面对国民经济具有重要意义。

2017年,全球军工集团百强名单里,50家美国企业榜上有名,前十名的位置占据了6家,其中,洛克希德马丁(LMT.N)、波音(BA.N)、雷神公司(RTN.N)、诺思罗普-格鲁曼(NOC.N)和通用动力(GD.N)并称为“五大金刚”,名声显赫。强大的军工力量,也正是特朗普不顾与世界外敌,肆意发起贸易战的后防线。

如果不想在国际贸易中被动“挨打”,中国需要持续强大自己的军事力量,这是毫无疑问的。5月9日,继联想控股(3396.HK)宣布H股全流通试点后,中航科工(2357.HK)也发布公告称公司H股全流通试点获得证监会批准,获准将不超过36亿股内资股转换为H股并上市。H股全流通,对支撑中航科工的资本化进程具有重要意义。

一.中航科工全流通,航空装备前景广阔

1) 军工企业资本化运作展开

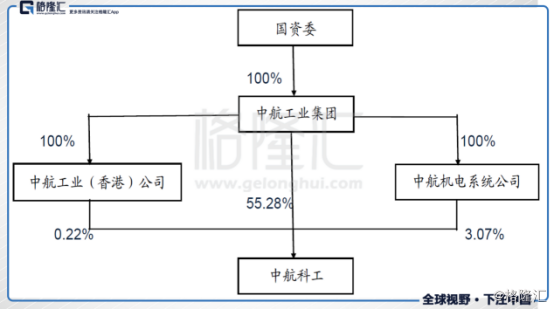

中航科工,全称是“中国航空科技工业股份有限公司”,2003年于香港联交所挂牌上市。公司最大的股东是中国航空工业集团,持股比例55.28%,最终控股为国资委。目前,中航科工的总资产达到509亿人民币,总股本54.74亿股,H股股数23.56亿股。

中航科工参与H股全流通试点项目,其意义不仅仅只是“H股的第二次上市”这么简单。虽说全流通对于H股公司来说最直观的意义是打开了新的融资渠道和资本运作空间,使目前无法“变现”的内资股取得市场化定价,但更重要的是,这也意味着中航科工开始朝着更加深入的资本化路线迈进。

与此同时,5月7日,国防科工局等8部门联合印发《关于中国兵器装备集团自动化研究所转制为企业实施方案的批复》,批复原则同意兵器装备自动化研究所转制为企业,明确了转制适用政策,需要开展的重点工作和程序,并提出了有关要求。

中国兵器装备集团自动化研究所是本次军工科研院所分类改革中批复的第一家转制为企业的单位,标志生产经营类军工科研院所转制工作开始迈入实施阶段。

中航科工的全流通,加上首家生产经营类军工科研院所转制获批,将这两个事件联系在一起,明显暗示着国家对于军工企业整体的资本运作已经紧锣密鼓的展开。

2)航空装备升级迫在眉睫,中航系任重道远

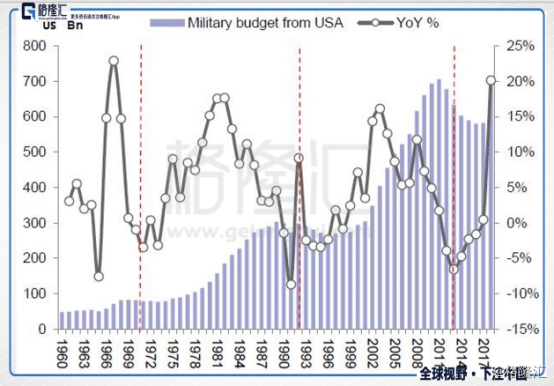

美国方面,2018年,美国国会通过了7000亿美元的军事预算拨款,这远远超过了美国国防开支的法定上限。

关于美国的军事开支,一般有一个大约20年的周期,这是因为研发周期到军事装备的安装周期之间会有一个渐进的过程。武器开发,通常需要经过研发、定稿、维修、批量采购和安装等步骤。军费开支构成沿着这条路径而具有很强的周期性。自2013年后,美国军事预算增速触底。而在2018年,美国的军费预算要增长至7000亿美元,意味着环比增速为20%。这很可能昭示着美国新一轮军事预算上升周期的到来。

中国方面,2018年,中国宣布国家军事预算约为1106.9亿人民币,同比增长8.1%,这在很大程度上也超出了预期(2017年仅增长1个百分点)。值得注意的是,2017年,我国军事预算主要是集中在了军事改革上,例如军民融合的推进,而2018年的预算则将集中用于武器装备采购、提高军事人员的生活水平和训练条件等。军事预算的差异,表明2018年的支出将更多与采购以及升级有关,国防制造业也将大概率再次增长。

对比中美双方的军费开支,虽然中国增幅已经超预期,可是数额较于美国来说还是相差甚远。在当前贸易战来势汹汹的情况下,中国当然要动员所有可以动员的力量。军工企业资本化这么好的融资平台,肯定不能放过。

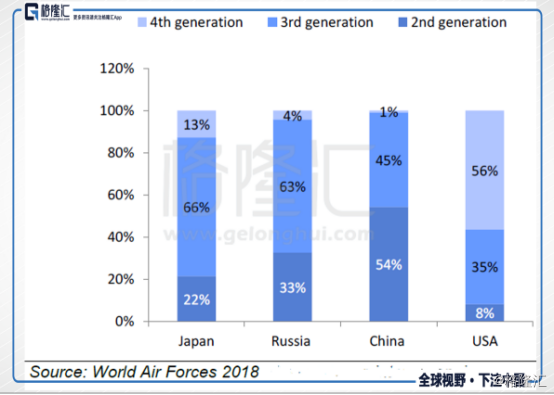

那么,为什么会选中中航科工,而不是其它军工企业?让我们对比一下目前日、俄、中、美四国的战斗机型,中国的二代机占比比率是最高的,达到一半以上,而美国则不到10%。中美贸易大背景之下,小范围的军事摩擦在所难免。中国对三代机和四代机的需求将日益高涨,对航空设备的升级迫在眉睫。作为中央直管的航空军工集团,中航系任重道远,而有了更多的资本支撑后,集团资金紧张的局面在一定程度上必定也能够得到缓解。

二.中航科工核心子公司,中航电子潜力有多少?

1)中航电子---航电系统的龙头企业

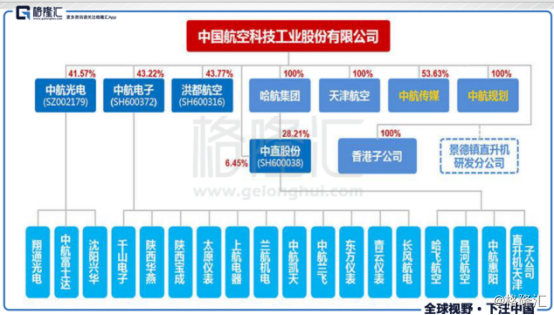

2008 年之前,中航科工的两大业务板块主要涉及航空业务和汽车业务。但由于汽车市场竞争较为激烈,令公司整体业绩承压,中航科工决定从2008 年7 月开始剥离汽车业务,专注于航空业务,从而拉开了一系列的重大资产重组的序幕。经过近10年的并购与重组,旗下控股中航电子、中直股份、洪都航空、中航光电、中航智绘,全资拥有天津航空、中航规划和中航科工产业投资。

航电系统,全称“综合航空电子系统”。对于现代化战斗机来说,航电系统算的上是最重要的组成部分之一,因为战斗机的作战性能与航空电子系统密切相关。航电系统在民机成本中占比达到20%,军机中更是高达30%。可以说,没有高性能的航电系统,就不可能有高效能作战的战斗机。所以航空装备需要升级,肯定就少不了对航电系统的改造推进。当然,航电系统的业务不仅仅局限于军用,目前国内的大飞机C919的发展势头,以及低空领域开放所带来的航空市场高潮,都会对航电的业绩产生极大推动。

作为我国航电系统的龙头企业,中航电子(SH600372)对于中航科工乃至整个中航系来说,都能够称得上是核心资产。中航电子2011年借壳ST昌河完成上市,产品能够覆盖飞行控制系统、飞行航姿系统、飞机参数采集系统、大气数据系统等领域。公司具备系统级、设备级和器件级产品的完整产业链和制造体系,同时还具备较强的技术和产品研发实力,技术领先优势和专业竞争优势明显。

2)持续聚焦航空主业,2018年可期

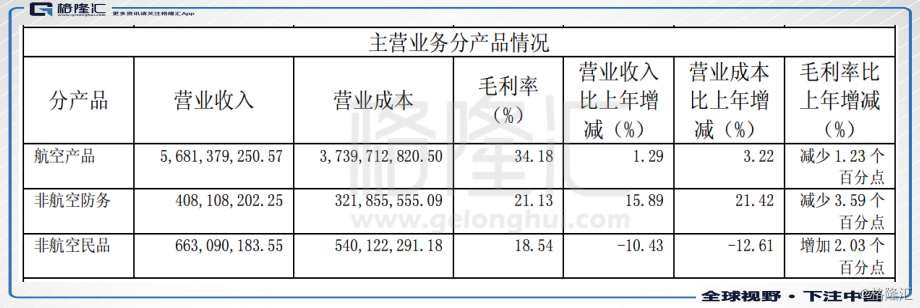

中航电子有航空产品、非航空防务、非航空民品三大业务方向。

2017年度,中航电子在立足航空主业的同时,也积极拓展非航空防务及民用市场。报告期内,公司实现总营业收入70.23亿(人民币,下同),同比增加0.93%,其中,航空产品56.81亿,同比增长1.29%,非航空防务4.08亿,同比增长15.89%,非航空民品6.63亿,同比减少10.43%;实现归母净利润5.42亿,同比增长17.82%;对应每股收益0.31元。

首先,通过资源整合和改善运营机制,中航电子能够实现科研和生产的协同发展,保持航空产品的稳定增长趋势,在航空前景向好的情况下持续聚焦主业;其次,非航空防务的大幅增长,源自公司大力推进航空电子技术在大防务领域的转化应用,以差异化高端产品为切入点,成功开辟船舶、兵器、航天、电子等非航空防务市场;最后,关于非航空民品的收入下滑,主要是由于公司持续聚焦主业,进而需要剥离非主营业务。

归母净利润的大幅增长,除了总营收的稳健增长外,还受益于资产减值损失同比减少0.42亿以及所得税同比减少0.27亿(子公司公允价值下降)。总体来说,去年业绩水平基本符合预期。

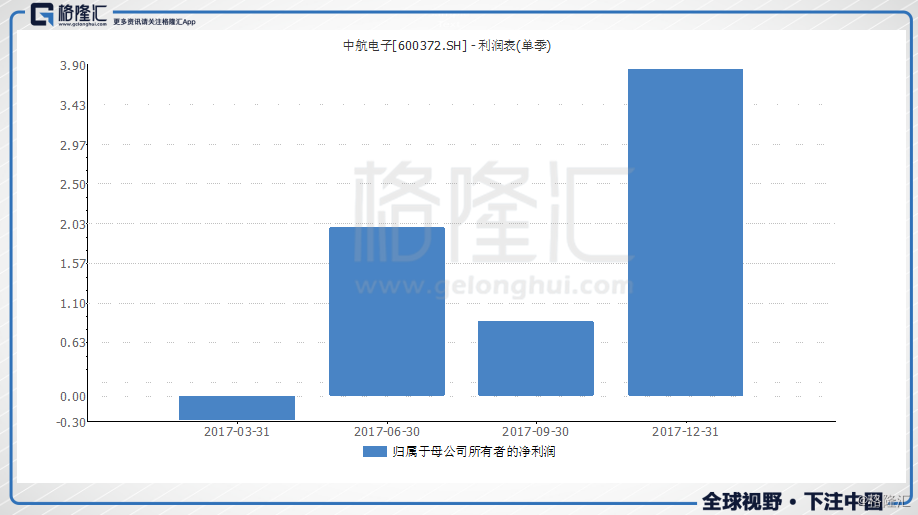

2017年一季度,中航电子录得总营业收入9.02亿;净亏损5955.97万;基本每股亏损0.0339元。不过,该类企业的全年盈利水平大多都是不均衡的,依据单季盈利水平来推断全年是不可取的。很直观的例子,2017年,中航电子四个季度的盈利水平就具有明显差异,在第一季度也处于净亏损的状态下,第四季度净利润较第一季度则大幅增长4.14亿。在军工尤其是航天装备利好的条件下,中航电子在2018年应该是大有可为的。

3)可转债发行,助力拔高盈利水平

2017年7月,中航电子宣布发行不超过24亿元(含)可转换公司债券,助力公司实力升级,其中18.16亿用于11个产业化项目,5.84亿用于补充流动资金。11个产业化航电项目主要包括激光照明、高性能惯性传感器及应用系统、固定翼飞机自动飞行控制系统、电作动驱动及传动系统等。项目成功实施后,中航电子的盈利水平有望进一步拔高,巩固行业地位。

4)航电系统公司证券化进程引关注

中航电子,是中航工业集团的航电系统资产的唯一上市平台。2014年,公司开始全面托管集团航电系统公司100%股权,其中包括旗下5家航电类研究所:雷电所(607 所)、光电所(613 所)、无线电所(615 所)、飞控所(618 所)及计算所(631 所)。这5家研究所的改制准备工作都启动较早,盈利能力强,注入后也将大幅增厚公司业绩。2017年,中航电子收取托管费9941万元,同比增长17.95%。未来,关于航电系统公司的资产证券化进展,值得期待。

小结

全球贸易战的来势汹汹、中航科工的H股全流通、经营类军工科研院所转制首获批、以及我国对战斗机型升级的需求,无不透露出航空装备市场将在2018年的崛起。而航电系统是航空装备中最重要的环节之一,必将受益。对于长期看好中国军工行业发展的H股投资者,可以持续关注中航科工,而A股投资者则可以期待一下中航电子。

SH 中航机载 HK 中航科工

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。