趣店,前路并没有1000亿美金

这年头立Flag的人还真多,前几日 OKCoin 创始人徐明星刚刚表达自己愿意未来随时准备奉献给国家。今天,趣店CEO罗敏又公开宣布,在公司市值达到1000亿美元之前,将不再从公司领取一分钱薪水和奖金。

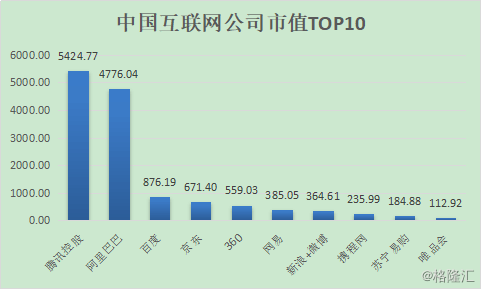

嗯,消化罗敏同志的话之前,我们先看看中国市值过千亿的互联网公司有哪些?所以罗敏同志的志向很明确,打造一个比百度还要厉害那么一点的互联网帝国,靠什么呢?

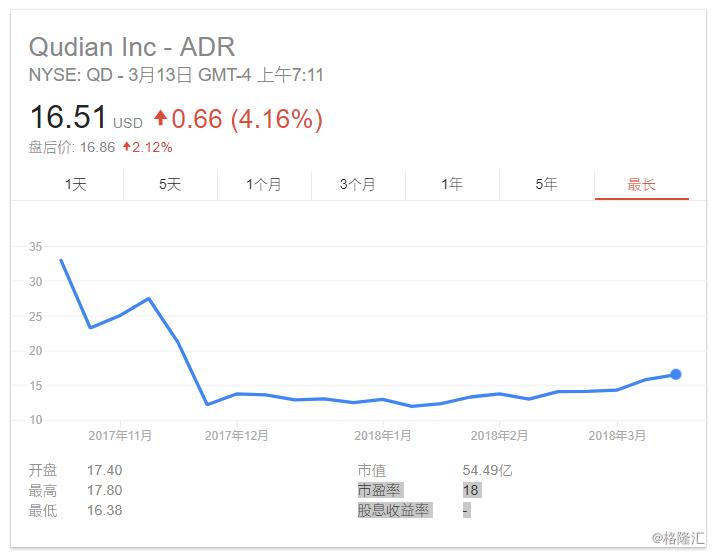

0薪水其实不算新闻了,“不知妻美”刘强东,也曾因为“1元薪水”引发热议,身在海外的贾跃亭贾老板也曾放过这样的豪言壮语。其实罗敏此番敢放出豪言,主要是表达的趣店的长期看好,毕竟从上市之初到现在,市值曾一度高达116.98亿美元,而如今它的市值仅有52.28亿美元。从去年10月18日上市至今的145天里,趣店市值较最高点已经跌去了一半还多。股价已腰斩一半有余。

一,前景堪忧的趣店

我们知道,作为蚂蚁金服干儿子的趣店,一直是依赖于蚂蚁金服的输血的(免费的优质流量、低廉的风控成本)。蚂蚁当年在入股趣店之后,向趣店提供了线上的获客渠道,以及芝麻分这样的线上风控工具,促使趣店运营从依靠低效率线下地推,转变成依靠“大数据“。

但是我们知道“任何依赖都是有毒的!

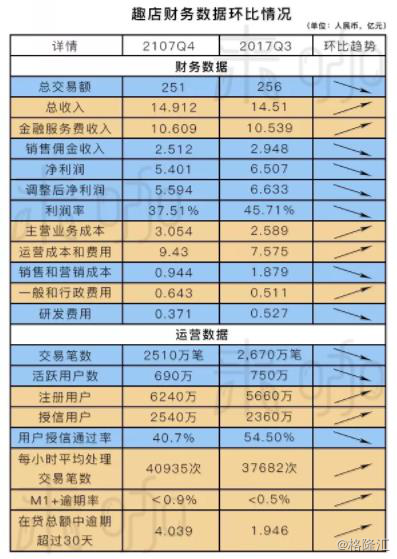

笔者去翻了下趣店的财报,咋看之下,各项财务数据不错。财报显示,趣店第四季度总营收为14.912亿元人民币,较上年同期的7.156亿元人民币增长108.4%;净利润为5.401亿元人民币,较上年同期的2.999亿元人民币增长80.1%。

趣店集团2017年全年总收入达到47.754亿元,相较2016年的14.428亿元增长231.0%;净利润达到21.645亿元,相较去年同期的5.767亿元增长275.3%。

过去与当下的数据时一片祥和,但是反映未来趋势性的数据并不怎么好!

首先是活跃用户在迅速下滑,其次逾期率在走高

看似“光鲜”的财报背面,也暴露了趣店正在下滑的业绩。2017年趣店全年营收同比增长231%,相较于其2016年同比增长514%的速度,增速明显下降。此外,趣店净利润环比下降17%,活跃贷款人数也呈现明显下降趋势。以上数据的落差均指向一个事实,趣店的高增长引擎“熄火”了,赚钱能力在削弱。

是什么让趣店面临如此的境况?

答案是:监管政策 + 干爹蚂蚁金服的温柔一刀

(1)在流量端,干爹的一刀

从往年的数据来看,第四季度应该是趣店的运营高峰。最大的原因是这一季度有”双十一“、”双十二“两个购物节,借贷需求旺盛。而作为蚂蚁金服钦点的第三方借贷软件,趣店因此受益颇多。现金贷政策出来前后,此前给趣店导流,让趣店获客成本保持较低的股东蚂蚁金服收紧和趣店的合作——支付宝取消了部分用户来分期的导流页面,直接影响了趣店的获客,体现在活跃借款人数上,四季度活跃借款人数比三季度下降了60万人。另外现金贷政策明确利率红线,在直接冲击利润的同时,也影响了趣店的客群范围。

要知道蚂蚁当年投资趣店,是为了不错过一个不错的赛道。如今蚂蚁金服即将上市,趣店却始终负面缠身,许多趣店的负面新闻甚至已经波及蚂蚁金服,这会不会成为蚂蚁上市缄默期的不稳定因素。

(2)在资金端,监管卡住了钱袋子:

在这一轮的现金贷整顿中,趣店不仅仅是现金贷业务赖以生存的资金渠道受到限制。反映到财报上一方面是运营成本的增加,另一方面是趣店在第四季度大幅提高应收融资服务费及其他应收账款的准备金,达到3.4亿元,同比大增435.1%。趣店称,此举是为了应对30天逾期贷款和应收融资服务费的增加,以便有足够的准备金来抵补。

二,汽车金融救不救的了趣店

眼下的一切,迫使趣店为自己铺后路,罗敏把自己的未来押宝在汽车分期这个红海业务上。现在,汽车金融市场规模超万亿。所以,这一点上可以说罗敏还是极具一个企业家的敏锐

2018年1月9号,大白汽车豪掷一个亿,投放直播问答节目芝士超人,成为直播问答这个新兴业务的第一个广告主。2月初,大白分期负责人许龙在接受采访时表示,大白分期有趣店6000万用户的加持,截止2月初已经开设了175家线下门店,发展迅速。

然而,一切似乎并不是看上去那么美好。

首先是趣店用户加持的问题,趣店6000万用户是注册量,授信用户为2400万,而且会到趣店以及来分期借几百块钱的用户,趣店的这部分存量客户为“新兴中产阶级”,具有收入低、年纪轻的特点。这种存量客户其购车的需求不得不打个问号了不大可能会去分期买辆车。罗敏召回地推团队的举动,也侧面印证了线上转化的效率不高。

趣店在汽车金融领域,面临激烈的竞争。经过多年的发展,在汽车金融领域,已经形成商业银行、汽车消费金融公司、融资租赁公司三足鼎立的金融服务体系。据不完全统计,截止到2016年上半年,我国的汽车金融公司有25家,主机厂的财务公司有8家,融资租赁公司有80余家,银行有20多家。所以笔者认为进军汽车金融业务并不是明智之举,目前国内汽车市场主要包括4S店系统、综合车商、汽车电商等,总体而言,市场成熟稳定,而趣店的优势并不在此,且下线运营成本高。助贷机构一般都以平台模式或轻资产标榜,趣店则将重资产的汽车租赁业务叠嵌套,不知资本市场是否对其青睐。

最后是趣店的风控体系以及政策风险,一直以来趣店依赖蚂蚁的流量入口和风控系统倍受争议,包括征信来源过度依赖支付宝旗下“芝麻信用”。值得注意的是,由于汽车的重资产特征,分期业务天然存在相当的风控隐患。而在国家层面多次强调去杠杆的大背景下,汽车分期这样在居民层面疯狂加杠杆的业务是否会遭遇严苛的政策监管?

小结:现金贷的政策监管之下,走下下滑趋势已是必然。而趣店积极寻求增长双引擎,铺道汽车金融极具勇气和魄力。但是,笔者并不认为这条路是可以将趣店送往千亿美元市值的康庄大道。

US 趣店

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。