长期复利,何其不易

作者:Syc

2018年初,我用1个月时间,涨了13个点左右的浮盈,然后再用1周时间,将它们尽数吐回市场。

已经不是新鲜韭菜了,对大跌还算淡定从容——确实做不了什么,反倒坦然。

经历过这次,更感慨长期复利之不易。

长期高复利为何如此艰难?我认为主要有两个原因:回撤的伤害,以及时间的消磨。

一、回撤的伤害

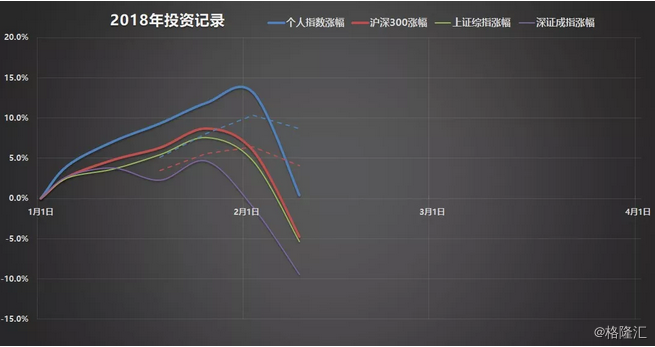

我从2007年1月1日开始按周记录自己的投资成绩,最新如下图:

2007年以来的累计收益率,到上周还是+741.7%,到这周就剩下+646.5%了,落差95.2个百分点,差不多就是初始时的1倍之多!就1周时间……

当你的复利逐渐累积,回撤的伤害就会越来越大。

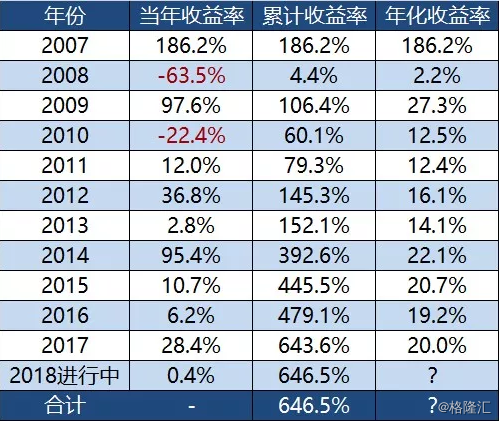

回想起刚入市的那两年,2007年翻两番,2008年跌回原点,相当于两年白干,累计收益率为0。我常常会感叹,假如2008年逃得过,如今不知又是什么境况?

于是我就尝试去算一下……

假如不算最初两年,单看2009年至2017年,9年下来,复利年化收益率达到+24.4%;并且2014年那年,一度逼近+30%。

别看+20.0%和+24.4%只差4.4PP,前者20年下来收益是37.3倍,后者20年是77.8倍,天差地别。

然而现实不遂人意,那两年已经发生,毕竟实实在在地影响了我复利,撇除不掉,影响巨大。所以我在自己的投资总结中也总是将它真实还原,作为对自己的警醒。

二、时间的消磨

大多数人在琢磨复利这回事时,往往只看到了它惊人的力量。比如,前面说的,每年+20%增长,20年后收益37.3倍;假如每年竟然+30%增长,20年后收益189.0倍之多!

然而随着时间推移,你会发现提升年化复利的难度越来越大,逐渐到难以附加。

我2007年至2017年的11年时间,年化复利终于踩上+20%的槛。那么假如我2018年竟有幸获得+50%收益的话,年化复利会更新到多少呢?答案是+22.3%,仅此而已。

假如我希望达到年化复利+25%,那2018年又需要收益几何呢?答案是+95%,今年差不多需要翻番。

假如我还想挑战年化复利+30%,那2018年收益要多少才行?算了下,需要+212%,翻两番还多。参照这个水平,上证差不多要万点了吧?

所以你瞧,前面每落下一点点,后面都得拼了命才能提升回来。复利增长结果惊人的前提,是过程的惊人的艰辛。

时间本身是最残忍的药剂,它会慢慢消磨掉你过往的努力。几何级数的增长,算术平均摊到每一年中,每个后一年的压力都会远远超过前一年。

认识到这点之后,我现在想都不敢想年化复利+30%这种目标,甚至只要守得住+20%都该庆幸。

历史上有些人曾经达到过高复利,但他们都难以持久。彼得·林奇管理麦哲伦基金期间年化复利+29.2%的成绩,令人惊叹,但那毕竟只是13年间,又恰逢美股牛市。

真正更值得惊叹,是沃伦·巴菲特,我记得他老人家投资生涯大几十年算下来,年化复利好像并没有超过+20%,然而他老人家可是87岁了,整整半个多世纪以来,一直在复利增长着。谈何容易?

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。