彩生活(01778.HK):收购万达物业管理,维持“买入”评级

评级:BUY Unchanged

目标价:Price Target (HK$) 7.25

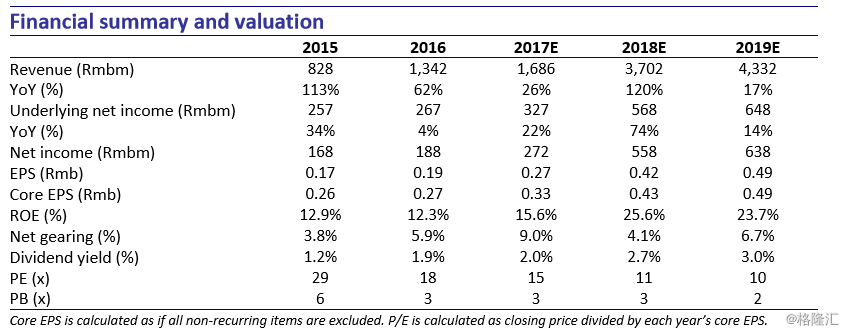

总部位于深圳的社区服务运营商彩生活服务集团于本周二披露关于以总代价 20 亿元收购 万达物业管理的交易细节,并于周四盘前宣布拟折让 6%配售最多 8725 万股净筹资 4.3 亿 元。由于公司预计将于 2018 年初完成该项交易,我们维持公司 2017 年每股核心净利预 测值为 0.33 元(同比增长 22%),并将 2018-2019 年每股核心净利预测值分别小幅上调 至 0.43 元(同比增长 32%)和 0.49 元(同比增长 14%)。我们将公司目标价从 6.90 港元 上调至 7.25 港元,并维持买入评级。

2017 年 11 月中旬,彩生活宣布从其母公司民营开发商花样年(1777: HK)以总代价 20 亿 元收购万达物业管理 100%股权,该收购价与此前花样年于 2016 年 8 月从中国最大的商 业地产运营商大连万达收购该目标公司的价格一致。该万达物业管理目标资产包中涉及 132 个项目,集中分布在重要二三线城市的核心区域,总面积达 6400 万方,其中住宅物 业交由彩生活于2015年初收购的高端物业管理品牌-开元国际进行管理,而商业物业将由 花样年旗下于新三板上市的美易家进行管理。该目标公司于 2016 年向为其提供物业顾问 服务的开元国际和美易家分别支付顾问费约 1450 万元和 1700 万元。此外,依托开元国 际和美易家的专业化咨询服务,目标公司 2017 年上半年实现税后利润 1.29 亿元,相比 2016 年上半年则录得亏损 540 万元。

为支付 20 亿元的交易代价,彩生活于周二公告补充协议,宣布将以彩生活向花样年发行 代价股份及以现金组合偿付。具体来看,其中约 10 亿元将由彩生活向花样年按每股 5.10 港元(较当日收盘价折让约 5%)发行共计 2.3 亿股偿付,另 10 亿元将以现金偿付。该代 价股份占彩生活现有已发行股本约 23.25%及经发行代价股份扩大后总股本的 18.86%。但 由于发行代价股份后,彩生活公众持股量将降至低于所规定的 25%,因此彩生活随后于 周四盘前宣布拟按每股 5.00 港元(较当日收盘价折让约 6%)配售最多 8725 万股净筹资 4.3 亿元,该配售股份占彩生活现有已发行股本约 8.76%及经发行配售股份扩大后总股本 的 8.06%。

基本面方面,截至 2017 年 11 月末,公司总管理面积达 9 亿平米,包括自管面积 4.3 亿平 米,以及小股操盘模式下的服务面积 4.7 亿平米,已完成公司设定的全年面积拓展目标。 同时,公司预计来自增值服务板块的贡献将持续提升,并争取将其利润贡献占比从 2017 年中的 30%进一步提升至 2017 年末的 35%。受益于小股操盘模式的快速扩张,截至 2017 年11月末,公司线上服务平台“彩之云”的注册用户数量已达900万,相比今年中期为400 余万,且平台成交金额(GMV)累计达 45 亿元,相比今年中期为 24 亿元。此外,公司 积极开展垂直应用合作,其中 E 能源、E 停车、E 租房、E 理财等业务均实现快速发展。

彩生活目前估值为 11 倍 18 年 PE,相比板块平均为 18 倍 18 年 PE,其中绿城服务(2869: HK,增持)因年初至今股价飙升 120%,估值达 26 倍 18 年 PE。由于公司预计将于 2018 年初完成该项交易,我们预计届时来自万达物业管理贡献的利润将足以抵消股份摊薄效 应。我们维持公司 2017 年每股核心净利预测值为 0.33 元(同比增长 22%),并将 20182019 年每股核心净利预测值分别小幅上调至 0.43 元(同比增长 32%)和 0.49 元(同比增 长 14%)。我们给予公司 2018 年目标估值为 15 倍(相比历史平均估值为 12.8 倍),由 此得到新目标价为 7.25 港元(相比原目标价为 6.90 港元),考虑到目前股价较新目标价 存在约 34%上升空间,我们维持彩生活买入评级。

HK 彩生活

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。