解读中国统计指标——概念、方法和含义

作者:中金公司研究部

第二章 收入

8. 企业利润

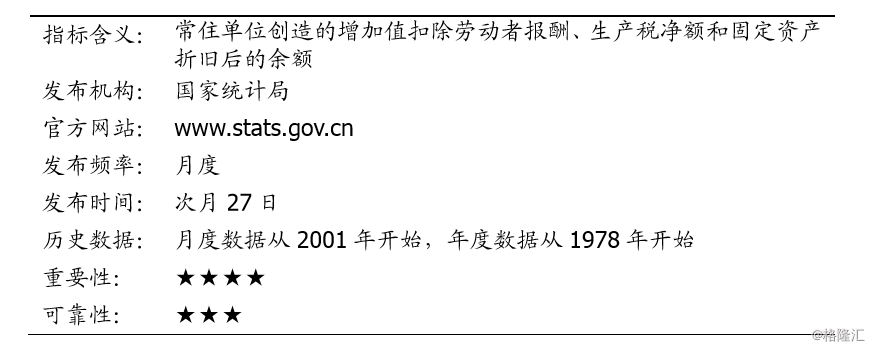

(1) 营业盈余(收入法 GDP)

指标说明

营业盈余指常住单位创造的增加值扣除劳动者报酬、生产税净额和固定资产 折旧后的余额。它相当于企业的营业利润加上生产补贴,但是要扣除从利润 中开支的工资和福利等。

重要性

营业盈余衡量资本要素在国民收入分配中获得的收入。

统计方法

营业盈余由各个行业分别计算后加总获得。营业盈余是收入法 GDP 的一部分。 国家统计每年公布分省收入法 GDP,全国数据可以用分省数据加总推算。

投入产出表中公布了全国和分行业收入法 GDP 及构成,其中包括营业盈余。

数据质量

由于分省 GDP 加总结果和全国 GDP 不相等,将各省收入法 GDP 中的营业盈 余加总获得全国总量会带来误差。

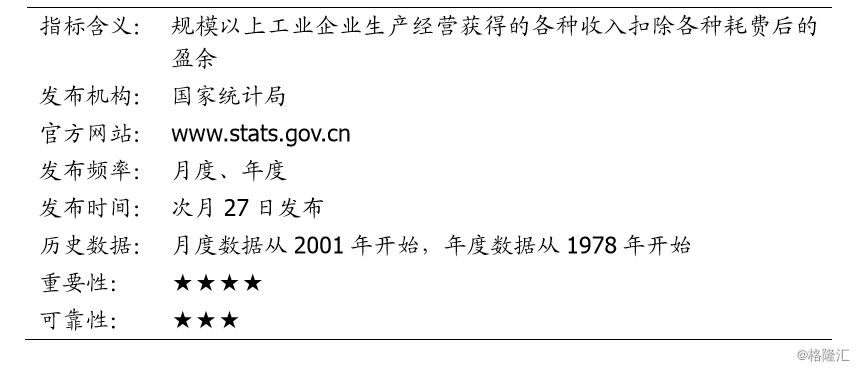

(2)工业企业利润总额

指标说明

工业企业利润总额指规模以上工业企业在报告期内的经营成果,是生产经营 获得的各种收入扣除各种耗费后的盈余,反映企业在报告期内实现的盈亏总 额。

重要性

工业企业利润和企业部门总体盈利状况有较高的相关性。由于工业企业利润 按月发布,可以更为及时地观察企业盈利情况的变化。

统计方法

工业企业利润总额由规模以上工业企业按月填报。

数据质量

工业企业填报的月度财务数据没有经过审计。

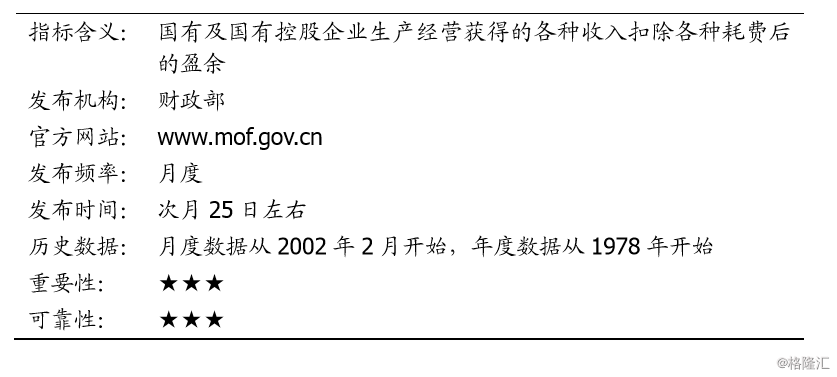

(3)国有及国有控股企业利润总额

指标说明

国有及国有控股企业利润总额和规模以上工业企业利润总额指标概念类似, 但统计范围不同。国有及国有控股企业利润总额反映国有及国有控股企业在 一定会计期间内实现的盈亏总额。

该项统计所包含的国有及国有控股企业指中央管理企业、中央部门和单位所 属企业以及 36 个省(自治区、直辖市、计划单列市)的地方国有及国有控股 企业,但不含国有金融类企业。

重要性

财政部公布的国有企业利润数据不包括金融机构,但是包括工业以外的其他 行业,和国家统计局公布的规模以上工业企业利润总额互为补充。

统计方法

国有及国有控股企业利润总额由统计范围内的国有及国有控股企业汇总。

数据质量

国有企业月度财务数据未经审计。

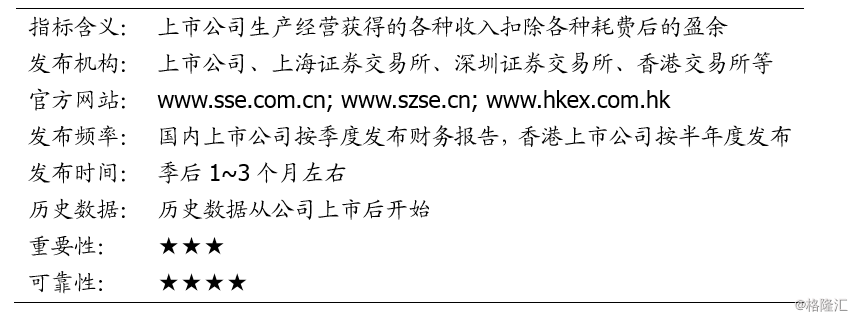

(4)上市公司利润

指标说明

上市公司利润数据来自各家上市公司披露的财务报表。

国内公司除了在上海证券交易所、深圳证券交易所上市之外,也在香港交易 所以及美国等海外交易所上市。

重要性

上市公司利润和股票价格直接相关。随着更多公司上市,上市公司占整个经 济比重也在逐步提高。

统计方法

总量数据由各家上市公司披露的财务报告汇总计算。

国内和海外上市的公司,财务报表适用于不同的会计准则。

数据质量

上市公司发布的财务报表经过审计,披露的信息较为详细。

9. 工资和居民收入

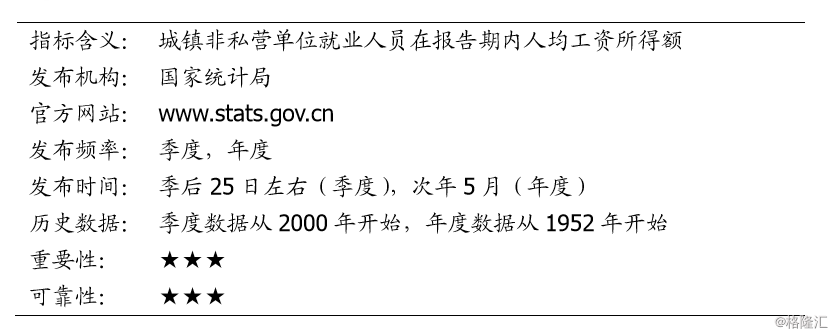

(1)城镇单位就业人员平均工资

指标说明

城镇单位就业人员平均工资指城镇非私营单位就业人员在报告期内人均工资 所得额。

重要性

工资收入是城镇居民最主要的收入来源,同时也是企业部门的成本。

统计方法

平均工资计算公式为:

平均工资 = 就业人员工资总额 / 就业人员平均人数

城镇单位就业工资统计为全面调查,统计范围为城镇非私营单位,具体包括 国有单位、城镇集体单位、联营经济、股份制经济、外商投资经济、港澳台 投资经济等单位,不包括私营和个体单位。

数据质量

城镇单位就业工资统计范围不包括私营和个体单位,而私人部门工资更易受 到经济下行的冲击。

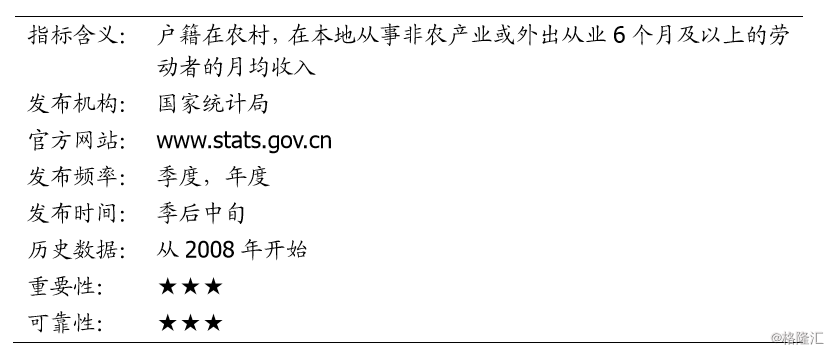

(2)农民工月均收入

指标说明

农民工月均收入指户籍在农村,在本地从事非农产业或外出从业 6 个月及以 上的劳动者的月均收入。

重要性

城镇单位就业人员平均工资没有覆盖全部城镇就业。农民工调查提供了补充 信息,有助于更全面地掌握城镇居民的工资水平。

统计方法

国家统计局从 2008 年开始建立农民工监测调查制度,在农民工输出地开展监 测调查。采用入户访问调查的形式,按季度进行抽样调查。调查范围包括全 国 31 个省(自治区、直辖市)的农村地域,在 1,527 个调查县(区)抽选了 8,906 个村和 23.6 万名农村劳动力作为调查样本。

数据质量

该调查以农民工输出地农村住户为调查对象,调查结果和外出农民工的实际 情况之间有可能存在偏差。

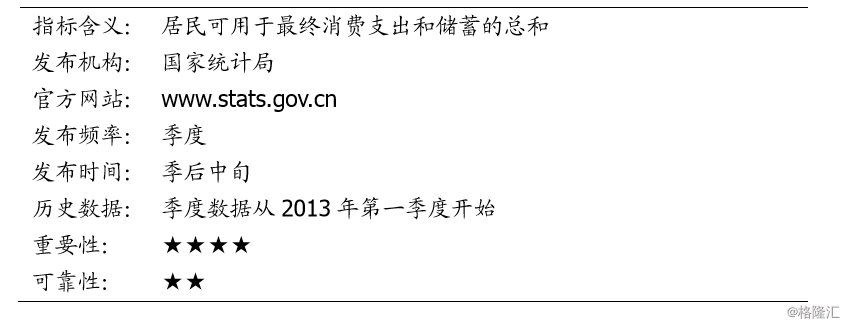

(3)居民人均可支配收入

指标说明

居民可支配收入指居民可用于最终消费支出和储蓄的总和,包括现金收入和 实物收入,统计局公布居民人均可支配收入。居民可支配收入按收入来源可 分为工资性收入、经营性净收入、财产性净收入和转移性净收入。

重要性

居民人均可支配收入比平均工资更全面地反映了居民的综合收入水平。

统计方法

住户调查通过调查户记账的方式采集居民收支数据,并结合调查问卷,收集 与收入和支出有关的调查内容。

国家统计局从 2013 年开始实施城乡一体化住户调查,统一了城乡居民收入名 称、分类和统计标准,从 2014 年开始发布全国居民人均可支配收入。新旧口径人均可支配收入之间的主要区别为:

旧口径下,长期在外但收入主要带回家中的外出打工者视为农村常住人口;新口径下,这类农民工视作城镇人口。

旧口径下,农村住户调查统计采用的是人均纯收入指标,没有扣除财产性支出及社会保障等转移性支出;新口径统一为人均可支配收入,扣除了财产性支出及社会保障等转移性支出。

新口径下,计算居民人均可支配收入和消费支出时,包含了自有住房折算租金。

数据质量

居民收入可能存在低估:

城乡住户调查对于高收入人群覆盖不足,因而低估了高收入人群的收入。

由于我国自有住房折算租金采用虚拟折旧成本法,低估了居民收入。

10. 财政

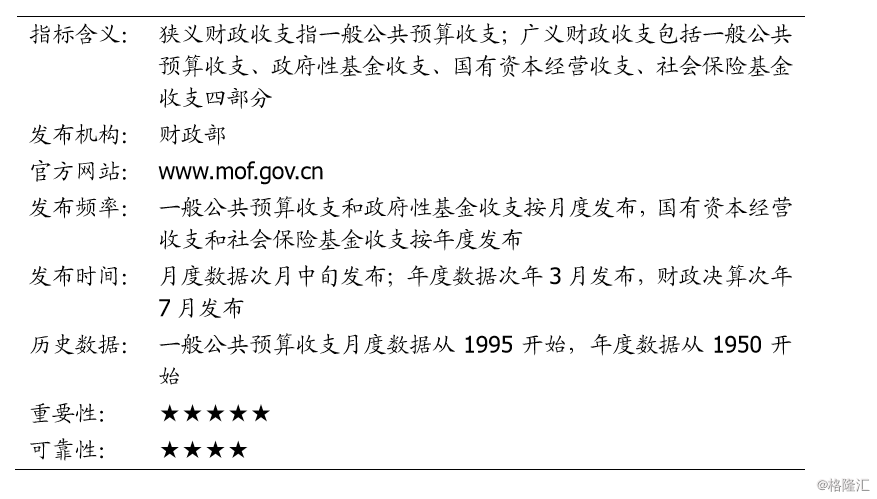

(1) 财政收支

指标说明

狭义的财政收支指一般公共预算收支。

一般公共预算收支指政府凭借国家政治权力,以社会管理者身份筹集以税收为主体的财政收入,用于保障和改善民生、维持国家机构正常运转、保障国家安全等方面的各项支出。

2015年开始实施新的预算法,将政府的全部收入和支出纳入预算,广义财政收支除一般公共预算收支之外,还包括政府性基金收支、国有资本经营收支、社会保险基金收支三部分。

政府性基金收支是指政府通过向社会征收基金、收费、出让土地、发行彩票等方式取得的收入,以及专项用于支持特定基础设施建设和社会事业发展等方面的收支。

国有资本经营收支是政府以所有者身份依法取得国有资本收益,并对所得收益进行分配而发生的各项收支。

社会保险基金收支是指根据国家社会保险和预算管理法律法规进行的各项社会保险基金收支。社会保险基金包括企业职工基本养老保险基金、失业保险基金、城镇职工基本医疗保险基金、工伤保险基金、生育保险基金和城乡居民基本医疗保险基金。

重要性

财政收支反映政府支配社会资源的情况。

赤字率,即财政赤字占GDP的比例,用来反映财政政策对经济支持力度。

全口径财政收支全面反映政府的收支状况。

统计方法

全国财政收入与支出由中央级财政收支和地方各级财政收支汇总构成。

财政收支不包括政府发债获得的收入和债务还本支出,国际可比口径的财政收支一般剔除政府性基金中的土地出让收入和支出。

官方公布的财政赤字(盈余)指公共预算财政收支差额。广义财政赤字(盈余)还包含政府性基金收支、国有资本经营收支和社会保险基金收支差额。

官方公布的财政赤字(盈余)包含了调入和调出的预算稳定基金以及地方政府结转资金,这些资金不属于当年收入和支出,衡量财政政策力度时一般予以剔除。

数据质量

除了纳入预算的财政收支之外,我国政府还存在不少准财政行为:

中央政府利用政策性银行发债融资,支持国家建设项目;

地方政府通过地方融资平台举债进行地方投资。

这些准财政行为虽然不计入财政赤字,但实际上导致政府债务的上升,并且对经济活动产生影响。

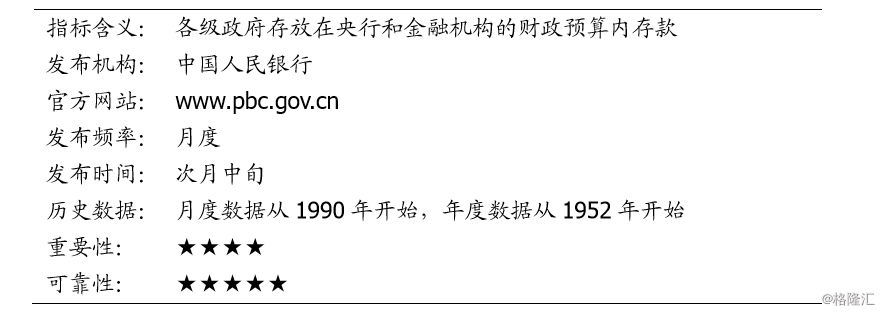

(2)财政存款

财政存款是指各级政府存放在央行和金融机构的各项财政预算内存款。

重要性

财政存款是历年财政资金的结余,财政存款变动会影响财政政策的效果,也会直接影响基础货币和M2。

统计方法

财政存款是金融机构存款的一部分,由各家金融机构统计后汇总获得。

财政存款大部分存在央行,2006年开始实行中央国库现金管理,2014年开始试点地方国库现金管理,允许部分财政存款转到商业银行,以获得更高收益。

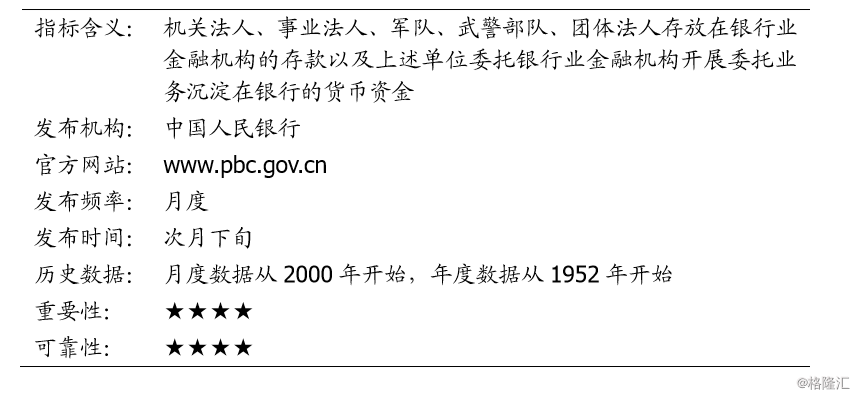

(3)机关团体存款

指标说明

机关团体存款是指机关法人、事业法人、军队、武警部队、团体法人存放在银行业金融机构的存款以及上述单位委托银行业金融机构开展委托业务沉淀在银行的货币资金。

机关团体存款包括地方社保结余和公积金存款。

重要性

机关团体存款和财政存款一起构成政府部门存款。

和财政存款不同的是,机关团体存款属于M2。

统计方法

机关团体存款是金融机构存款的一部分,由各家金融机构统计后汇总获得。

数据质量

机关团体存款口径历史上发生过多次调整,存在历史数据前后不可比的问题。

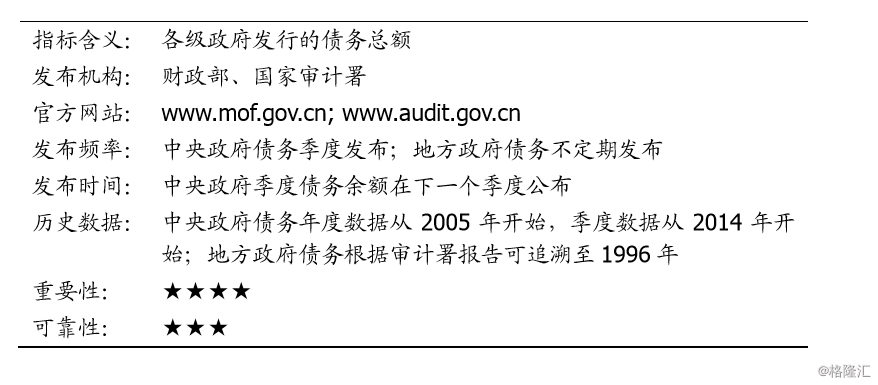

(4)政府债务

指标说明

根据政府对债务的偿还责任和法律责任不同,政府性债务分为三类:政府负有偿还责任的债务、政府负有担保责任的债务和政府可能承担一定救助责任的债务。

政府负有偿还责任的债务是指需由财政资金偿还的债务,政府及其组成部门是法律意义上的负债主体。

政府负有担保责任的债务是指由政府提供担保,当某个被担保人无力偿还时,政府需要承担连带责任的债务。

政府性可能承担一定救助责任的债务是指债务人为公益性项目举借,由非财政资金偿还,政府不负有法律偿还责任,但当债务人出现偿债困难时,政府可能需给予一定救助的债务。

三类债务中,政府负有偿还责任的债务属于“政府债务”;政府负有担保责任的债务和政府可能承担一定救助责任的债务属于“政府或有债务”。

重要性

政府债务是过去多年政府举借债务积累的存量。政府通过债务融资为基础设施、民生工程建设提供资金支持,但是政府债务过快增长也会带来风险。

统计方法

我国从2006年开始实行国债余额管理,财政部定期发布中央政府债务余额情况。

地方政府债务涉及各级地方政府,因而更加复杂。最全面的政府债务数据来自国家审计署的审计结果。审计署共实施了两次全国范围的政府债务审计:第一次对2010年底全国地方政府性债务进行了审计,第二次对2013年6月底全国政府性债务进行了审计。此后地方政府债务余额情况由财政部不定期披露。

数据质量

自从2013年6月审计署审计全国政府性债务后,地方政府债务未经审计。

地方债臵换

地方政府从2015年5月开始对存量债务进行臵换。由地方政府发行债券,筹措资金偿还融资平台和国有企业举借的债务。

地方债臵换会减少贷款和社会融资总量,导致贷款和社会融资总量统计被低估。如果地方政府发行债券后没有马上进行债务臵换,还会导致财政存款上升,影响基础货币和货币供应量。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。