旭辉控股(884.HK):举牌阳光股份,意欲何为

一、公司简介

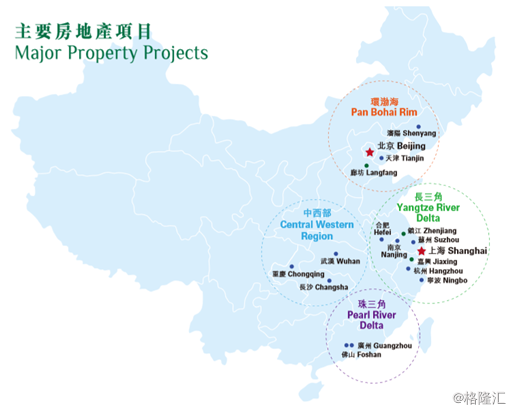

旭辉控股于2000年在上海成立,主营业务包括物业的开发和投资,自己开发投资物业的管理也是自己在做,所以还有部分业务来自于物业管理。公司的业务主要是在国内的一二线城市,目前已经在内地布局了17个城市。公司的发展历程大概是这样:

2000年,公司在上海成立,业务覆盖上海、北京、福州、厦门;

2006年,进入嘉兴、苏州,销售额进入房地产百强;

2007年,进入长沙、重庆、合肥;

2008年,进入廊坊、镇江;

2011年,进入唐山、天津;

2012年,在港交所上市;

2013年,进入杭州、武汉、沈阳;

2016年,中国房地产销售额第18名。

所以旭辉目前已经完成了在环渤海、长三角、珠三角和中西部的布局,1月16日,有报道说旭辉控股又以15亿港元的价格收购了香港赤柱舂磡角道的一个超豪华物业,如果是这样的话,旭辉也完成了在香港的布局。2016年旭辉全年的合同销售金额约为人民币530亿元,在全国排名第18名,比前一年又进了7名。

二、财务分析

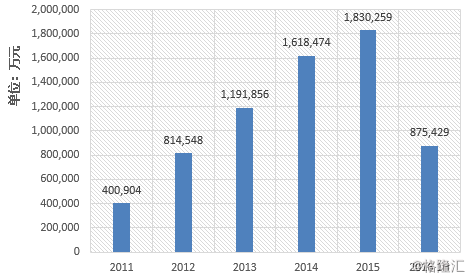

从营业收入来看,旭辉控股的增速非常高,长期保持着年均40%的复合增长率,到2015年底,旭辉控股的营业收入为183亿元,2016年上半年,旭辉控股的营业收入也同比增加了79.9%,达到了87.5亿元。

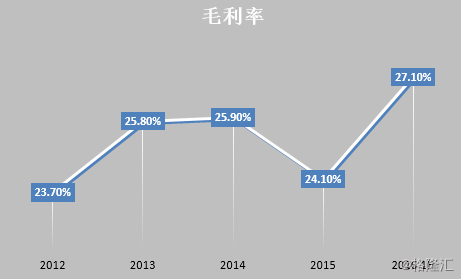

公司的毛利润比较稳定。在2014年地产行业处于一个低谷的位置,所以在那个阶段房价有所调整,而那个时候的项目的结算时间又在2015年,所以影响到了2015年的毛利率。在2016年上半年的时候,毛利率又回升到了27.1%的水平。

旭辉的全年派息率是占核心净利润的30%。2015年的每股股息为14港仙,按照目前的股价来看,股息收益率为6.48%。

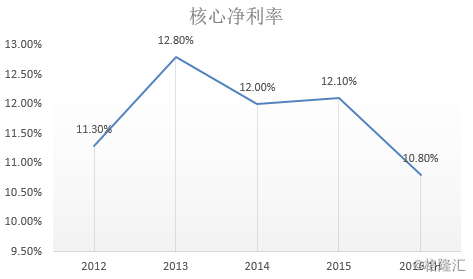

核心净利润是扣除了物业公允价值涨跌、汇兑损益等项目之后的净利润,用核心净利率更能反应公司的盈利能力。近几年公司的核心净利润都比较稳定,在12%左右。旭辉2016年上半年合约销售额大幅增长,所以销售和行销开支的预付款比较高,而很多已签合约还没有计入确认的收入,所以中期的核心净利润有所下跌,不过预计2016年全年的核心净利润是会显著增加的。

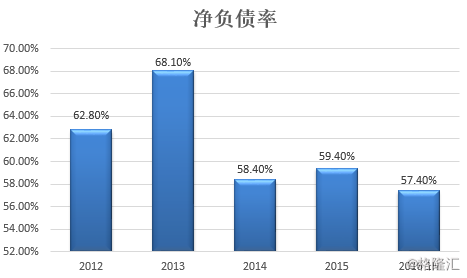

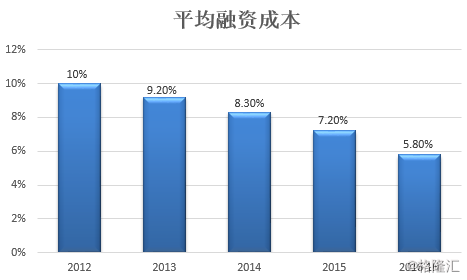

旭辉的财务结构中存在比较多的是长期负债,所以财务压力主要看融资成本,像旭辉这样的民企,早年间规模很小的时候融资成本比较高,但是现在随着公司发行公司债,慢慢赎回海外的高息债债,公司的平均融资成本进一步降低,目前融资成本为5.8%,已经变比较健康了。

从估值来看,旭辉的市值是143亿元,PE为5.7倍,估值在地产行业里还是比较低的。

三、竞争优势

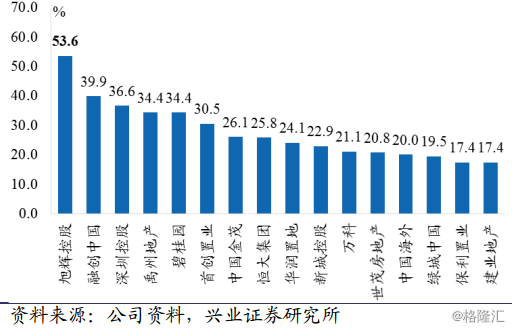

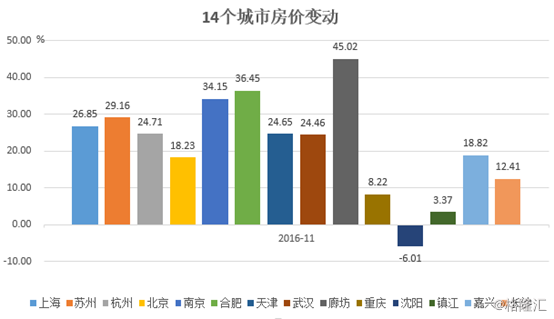

一般来说房企的竞争优势主要在于资金宽裕、能融到低成本的钱、拿地位置好、拿地便宜。前面的财务分析已经提过了,旭辉现在手里的现金相对宽松,融资成本也比较低。旭辉一般都是在一二线城市拿地,大部分楼盘所在城市的需求量都比较稳定,除了沈阳因为区域经济环境原因房间有所下跌之外,布局的其他城市房价平均上涨了21.6%。旭辉销售最好的前三个城市房间上涨了26.85%、29.16%和24.71%。

除了城市布局合理之外,旭辉拿地节奏掌握的很好。大家都知道地产行业是个周期性行业,那么当行业处于高位,地产增长太快的时候,开发商要有一个清醒的认识,如果拿了地王是不是还可以保证利润率,如果行业进入下行周期会不会威胁到资金链。

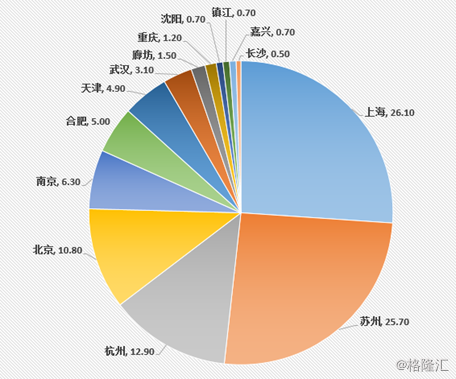

在2016年房地产行业高温的时候,旭辉显得比较冷静,避免了竞争激烈的一、二线城市,选择了具有潜力追涨的二线城市寻找机会,旭辉除了在江沪浙和珠三角地区拿地,也正式进驻了宁波和佛山市场。旭辉这种避开超高温区域的做法也很好的控制了土地成本。2016年上半年新增的12个新项目,总土地成本约46亿元,算到每平米的土地成本为4300元

旭辉之所以可以在2016年避开热点城市拿地是因为这个公司通常都是逆周期错峰拿地,旭辉在2015年一共获取了25块新土地,新增了土地储备440万,占到2015年底公司土地储备的35%。并且这些新增的土地储备的93%都位于核心一、二线城市,楼面均价为6683元每平米。旭辉在2015年积极的买地就已经确保之后有足够可销售资源的供应,所以在行业处于高位的时候就有耐性与灵活度避免购入地价过高的土地。

对于周期性行业来说,一个好的公司应该选择在行业高位的时候融资,然后在低谷扩大规模。旭辉在2015年行业低位的时候就扩大了土地储备。在2016年1月22日,公司获得发行60亿元的非公开发行境内公司债,当天就发行了20亿元的首批非公开债券,之后又在2016年9月26日,发行了40亿元的第二期公司债。在现在房企融资难的环境下,这60亿元给旭辉带来了充足的运营资金,给让旭辉能提前赎回早期发行的一些高息票据,减轻财务压力。

另外,旭辉现在越来越倾向于项目合作的方式来开发,我大概算了一下,旭辉2016年新增土地储备约444万平,其中权益土地储备约246万平,合作一方面是可以降低财务压力和迅速扩大规模,另一方面,旭辉通过个一些比较知名的房地产企业合作,有利于他们的品牌输出。

四、举牌阳光股份,意欲何为

在地产行业,项目的并购收购现在已经不算少见了,而市场上也认为地产行业将来可能会出现越来越多的企业间的并购和收购。1月17日,阳光股份公告称,2016年11月2日至2017年1月17日,上海永磐增持公司3749.56万股,占公司总股本5%,构成首次举牌。而这个上海永磐其实是旭辉集团全资子公司。

旭辉为什么要举牌阳光股份呢?我们先看一下阳光股份是个什么情况,阳光股份是一家暂时处于亏损状态的地产公司。不过阳光股份专注商业物业发展,主要布局在北京、上海、天津、成都四个城市,物业的出租率基本在90%以上,每年都能带来2-3亿元的租金收入。从兴业证券的研报来看,公司手里的投资性房地产价值50.41亿元,内在价值约70亿元。

旭辉后来回应这个事情的时候说的是战略投资。战略投资的出发点有可能是财务投资。而阳光股份在10月25号曾发布公告披露了前三个季度的业绩,是处于亏损状态的,所以旭辉单纯从财务角度来投资,这个可能性显得有的渺茫。

第二个可能性是看中阳光股份手里的地产项目,增加项目合作的可能性。旭辉确实很偏爱项目合作,阳光股份手里也有不少有价值的商业地产和住宅地产,这个可能性不是不存在,但是为了项目合作花3亿元去举牌一家公司,这个阵仗卫冕有点太大了?

第三个可能性是:目前旭辉控股已经持有阳光股份5%的股份,成为阳光股份的第三大股东,而现在阳光股份的市值为59.84亿元,旭辉控股只要再花14.96亿元再买25%的股份基本上就能成为单一最大股东。

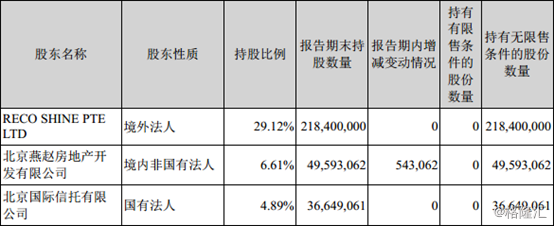

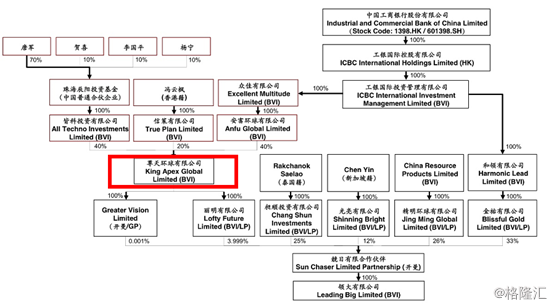

因为目前的阳光股份其实是处在一个无主状态的,从上面这个表来看,公司的第一大股东是RECO SHINE PTE LTD,而它的唯一股东RECOSIA CHINA PTELTD 与Leading Big Limited(中文名“领大有限公司”)在2015年8月8日已经签署股权收购协议:RECOSIA CHINA PTE LTD拟将其持有的RECO SHINE100%股权及RECOSIA CHINA PTE LTD对RECO SHINE的股东贷款,以9.828亿元等额美元转让给领大有限公司。而此次权益变动完成后,RECO SHINE不再为公司实际控制人,公司现在无实际控制人。

为什么这么说呢?因为根据Leading Big Limited唯一股东是競日有限合作伙伴,Greater Vision Limited有权对于重大事项作出决定。而GreaterVision Limited的唯一股东为尊天环球有限公司,其股权结构为:安富环球有限公司、皆科投资有限公司、信策有限公司。

皆科投资有限公司有权提名2名董事,其中1名担任董事长,安富环球有限公司有权提名2名董事,信策公司有限公司有权提名1名董事,董事会按照一人一票的方式行使表决权,所以尊天环球有限公司股东中的任何一方均不能单独控制尊天环球有限公司的股东会或董事会,进而均不能单独控制Greater Vision Limited。 所以,上市公司无实际控制人。旭辉若是有意拿到控股权,难度并不大。

体奥动力曾于2016年3月意图借壳阳光股份登陆资本市场,但由于重组新规的出台,筹划了四个月的重组大计不得不宣告终止。虽然计划未果,但是阳光股份愿意当壳也是十分明确了。另外按照深交所的相关规定,公司承诺自此次重组终止暨公司股票复牌之日起六个月内不再筹划重大资产重组事项。算到现在的话,这个期限也已经到了。

今年看下来,旭辉的没有冒进拿地,销售业绩额不错,融资成本也有所下降,业绩大概会不错。不过这里存在一个短期的风险是,2016年12月,旭辉的子公司上海旭备实业有限公司在参加青浦区一块商办地块的出让活动中,违反出让文件的规定,没有参与投标,12月12日,上海市土地交易事务中心发出公示,不予退还上海旭备已提交的保证金。虽然正在准备申诉来追回保证金,不过这是上海因为“房企拍地违约”发出的第一份民事通知,所以能不能追回来这很难说。

这个保证金有3.74亿元,相当于旭辉2015年净利润的14.2%。旭辉2016年的合同销售为530亿元,如果权益销售额为50%、净利率保持在12%的话,净利润大约是31.8亿元,这3.74亿对于旭辉来说,也是一笔不小的损失了。

结语:

旭辉控股这家公司非常懂得周期性行业的套路,知道什么时候该做什么事,这也是它多年来保持业绩增长的秘诀。坚持对的战略,不踩雷不搞事,这样一来,慢即是快。

HK 旭辉控股集团

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。